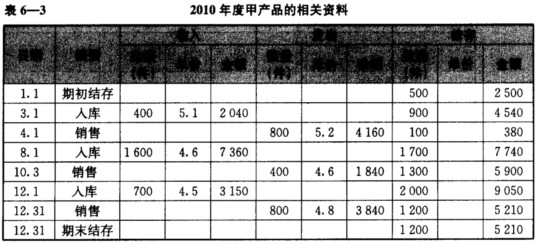

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司采用分批成本制度,该公司1999年底多分摊制造费用如全部转入销货成本项下则其净利润

数为1 500 000美元,如按相对比例分别转入销货成本、产成品存货及在产品存货三者项下,则净利润的数额为110 000美元,现在知道:

(1)销货成本、产成品存货及在产品存货三者之间的相对比例为3:1:1。

(2)1999年多分摊制造费用占已分摊制造费用总额的20%。

要求:计算1999年度的实际制造费用。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司采用分批成本制度,该公司1999年底多分摊制造费用如全…”相关的问题

更多“甲公司采用分批成本制度,该公司1999年底多分摊制造费用如全…”相关的问题

在进行相关测试后,审计师应提出的审计调整建议是()。

在进行相关测试后,审计师应提出的审计调整建议是()。