题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

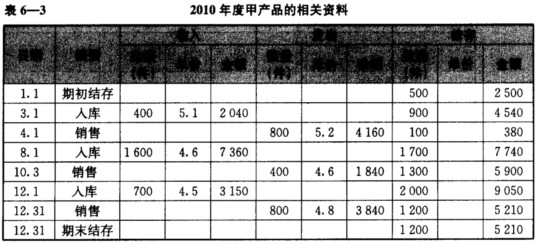

M公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2010年12月31

日,M公司甲产品期末结存数量为1 200件,期末余额为5 210万元。该公司2010年度甲产品的相关明细资料如表6—3所示。(假定期初余额和所有的数量、入库单价均无误。)

在进行相关测试后,审计师应提出的审计调整建议是()。

在进行相关测试后,审计师应提出的审计调整建议是()。

A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“M公司的会计政策规定,入库产成品按实际生产成本入账,发出产成…”相关的问题

更多“M公司的会计政策规定,入库产成品按实际生产成本入账,发出产成…”相关的问题