题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

某企业有机修车间和供电车间两个辅助生产车间,机修车间本月发生费用为42000元,提供了4200工时的劳务,其中机修车间耗电2000度,如果采用直接分配法,则修理费的分配率真为10元/小时。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业有机修车间和供电车间两个辅助生产车间,机修车间本月发生…”相关的问题

更多“某企业有机修车间和供电车间两个辅助生产车间,机修车间本月发生…”相关的问题

A.待分配的机修车间的辅助生产费用为2 400万元

B.机修车间应负担的供电车间的费用是944万元

C.机修车间辅助生产实际成本是3 344万元

D.机修车间辅助生产实际成本与按计划成本分配金额之间的差额是2 500万元

领料部门 | 金额(元) |

A产品直接领料 | 7000 |

B产品直接领料 | 9600 |

A、B产品共耗料 | 2100 |

机修车间领料 | 500 |

供水车间领料 | 300 |

基本生产车间领料 | 200 |

管理部门领料 | 400 |

该企业日常收发采用实际成本核算,A、B产品共同领料以产量为标准分配。

要求:根据上述资料编制材料费用分配表并作有关会计分录。

A.2 400

B.2 480

C.1 680

D.1 920

某企业设有机修、运输和供气三个辅助生产车间、部门。机修车间发生的费用4 000元,劳务总量2 000小时,其中:为运输部门提供400小时;为供气车间提供200小时。运输部门发生的费用10 000元,劳务总量20 000吨公里,其中:为机修车间提供1 000吨公里;为供气车间提供2 000吨公里。供气车间发生的费用3 600元,劳务总量40 000立方米,其中:为机修车间提供6 000立方米。 要求:按直接分配法计算该三个辅助生产车间的费用分配率

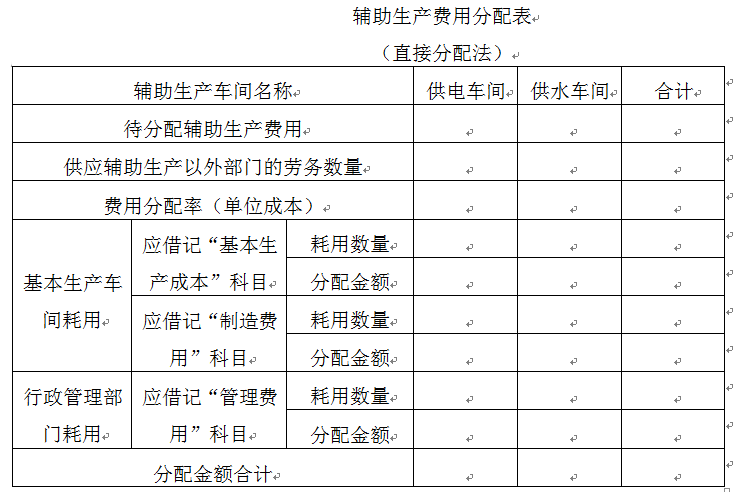

某企业设供电、供水两个辅助生产车间,本月发生辅助生产费用及提供劳务量如表2-4-2所示。

| 表2-4-2辅助生产费用分配表(直接分配法)金额单位:元 | |||

| 辅助生产车间名称 | 供电车间 | 供水车间 | |

| 待分配费用 | 6500 | 9500 | |

| 劳务供应量 | 2600度 | 9500吨 | |

| 耗用劳务数量 | 供电车间 | 2000吨 | |

| 供水车间 | 600度 | ||

| 基本生产车间 | 1800度 | 6900吨 | |

| 行政管理部门 | 200度 | 600吨 |

要求:

| 受益单位 | 供气吨数 | 供水吨数 |

| 供电车间 | 5000 | |

| 供水车间 | 200 | |

| 第一基本生产车间 | 1200 | 4000 |

| 第二基本生产车间 | 700 | 2000 |

| 行政管理部门 | 100 | 1000 |

| 甲产品 | 3000 | |

| 乙产品 | 5000 | |

| 合计 | 2200 | 20000 |

要求:采用计划成本分配法编制辅助生产费用分配表,并作出有关的会计分录。

A.(12000+1.5×2100)÷(900+3000)

B.12000÷6000

C.12000÷(900+3000)

D.12000÷(6000-2100)

(1) 辅助生产情况,如表l6一l所示。

表16—1 项目

锅炉车间

供电车间

生产费用

60 000 715

100 000兀

生产数量

15 000吨

200 000度

(2)各部门耗用辅助生产产品情况,如表16—2所示。

表16—2 耗用部门

锅炉车问

供电车间

锅炉车间

75 000度

辅助生产车间

供电车间

2 500吨

基本生产车间

12 000吨

100 000度

行政管理部门

500吨

25 000度

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。要求:

(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入表16—3和表l6—4中,不用列出计算过程)。

表16-3辅助生产费用分配表(直接分配法)单位:元 项目

锅炉车问

供电车问

合计

待分配费用

分

基本生产成本

配

管理费用

表16—4辅助生产费用分配表(交互分配法)单位:元

项目

锅炉车问

供电车阀

合

计

待分配费用

分

基本生产成本

配

管理费用

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

根据上述资料,分析回答下列下列小题。

根据资料(2)生产甲产品,直接材料成本差异为()元。

A.70

B.170

C.180

D.175

会计分录:

A.供电车间分配给燃气车间的成本费用为2万元

B.燃气车间分配给供电车间的成本费用为5万元

C.供电车间对外分配的成本费用为23万元

D.燃气车间对外分配的成本费用为47万元