题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业有锅炉和供水两个辅助生产车间。锅炉车间200×年8月份发生费用为9900元,供水车间200×年8月份发生费用为

3200元。本月锅炉车间和供水车间提供的劳务量如下:

锅炉车间每吨气计划成本为4.90元,供水车间每吨水计划成本为0.20元。

| 受益单位 | 供气吨数 | 供水吨数 |

| 供电车间 | 5000 | |

| 供水车间 | 200 | |

| 第一基本生产车间 | 1200 | 4000 |

| 第二基本生产车间 | 700 | 2000 |

| 行政管理部门 | 100 | 1000 |

| 甲产品 | 3000 | |

| 乙产品 | 5000 | |

| 合计 | 2200 | 20000 |

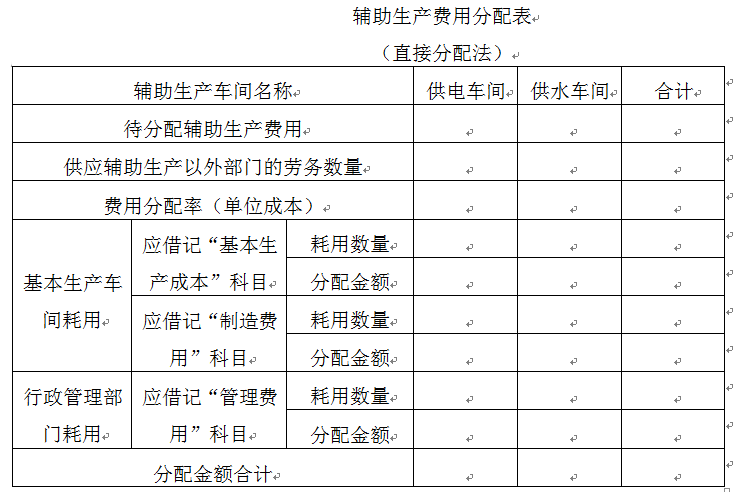

要求:采用计划成本分配法编制辅助生产费用分配表,并作出有关的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业有锅炉和供水两个辅助生产车间。锅炉车间200×年8月份…”相关的问题

更多“某企业有锅炉和供水两个辅助生产车间。锅炉车间200×年8月份…”相关的问题

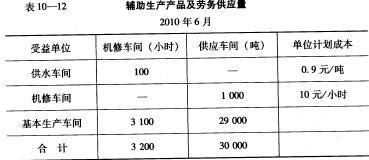

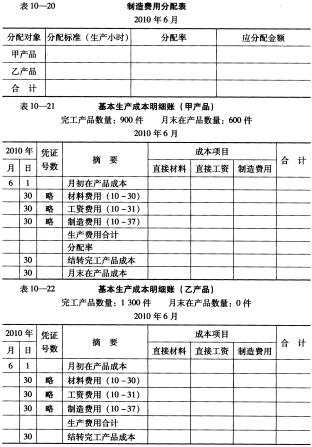

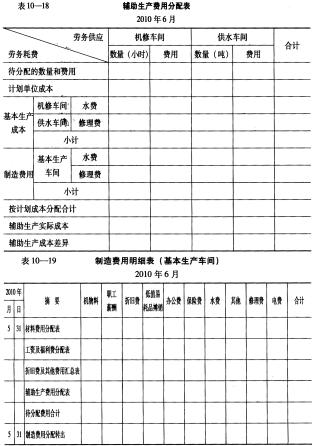

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。