题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

按照年龄误告条款,如果投保人投保时误告了被保险人的年龄,但并未因此导致合同无效,仅导致少交保险费的,保险人有权()。

A.在给付保险金时,从保险金中扣除少交的保险费

B.根据少交保险费的数额,相应减少保险责任的范围

C.根据少交保险费的数额,相应增加除外责任的项目

D.要求补交保险费

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.在给付保险金时,从保险金中扣除少交的保险费

B.根据少交保险费的数额,相应减少保险责任的范围

C.根据少交保险费的数额,相应增加除外责任的项目

D.要求补交保险费

如果结果不匹配,请 联系老师 获取答案

更多“按照年龄误告条款,如果投保人投保时误告了被保险人的年龄,但并…”相关的问题

更多“按照年龄误告条款,如果投保人投保时误告了被保险人的年龄,但并…”相关的问题

A.免赔额条款和比例给付条款

B.现金价值条款和年龄误告条款

C.现金价值条款和比例给付条款

D.免赔额条款和年龄误告条款

A.解除与甲的保险合同,将保费退还给甲

B.解除与甲的保险合同,所收保费不予退还

C.对甲按照43岁起保计算,将多收部分保费退还给甲冲抵之后所缴保费

D.甲虚报年龄,该合同按自始无效处理

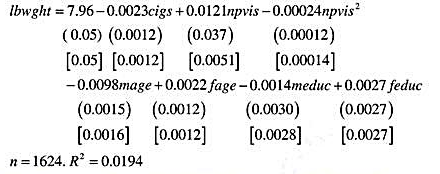

利用BWGHT2.RAW,我们估计出下面的等式::

式中,lbwgt为出生重量的对数;npvis为产前就诊的数量;mage为母亲的年龄;fage为父亲的年龄;meduc为母亲的受教育程度;feduc为父亲的受教育程度。括号当中是普通标准差,方括号中是异方差-稳健的标准误。

(i)解释变量cigs前面的系数。βcigs的95%置信区间是否依赖于你所选择的标准误?

(ii)使用一般标准误和异方差一稳健的标准误来解释npvis的统计显著性。

(iii)如果将四个与年龄和教育相关的项从回归方程中去掉(仍然使用同一组观测值),那么R²变为0.0162。是否有足够的信息来进行关于 的异方差-稳健性检验?请解释。

的异方差-稳健性检验?请解释。

A.趸交保费超过投保人家庭年收入的4倍

B.年期交保费超过投保人家庭年收入的20%

C.月期交保费超过投保人家庭月收入的30%

D.保费交费年限与投保人年龄数字之和达到或超过60

A.劝投保人购买适合的保险产品

B.对投保人的风险承受能力评估后承保

C.取得投保人签名确认的投保声明后方可承保

D.取得投保人或投保人亲属签名确认的投保声明后方可承保