题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业拟建一项固定资产,需投资55万,按直线法计提折旧,使用寿命10年,期末有5万元净残值。该项工

程建设期为1年,投资额分别于年初投入30万元,年末投入25万元,预计项目投产后每年可增加营业收入15万元,总成本10万元,假定贴现率为10%。(P/A,10%,10)=6.1446(P/F,10,10)=0.3855

[要求]:计算该投资项目的净现值。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

[要求]:计算该投资项目的净现值。

如果结果不匹配,请 联系老师 获取答案

更多“某企业拟建一项固定资产,需投资55万,按直线法计提折旧,使用…”相关的问题

更多“某企业拟建一项固定资产,需投资55万,按直线法计提折旧,使用…”相关的问题

A.该项目的获利指数小于1

B.该项目内部收益率小于8%

C.该项目风险报酬率为7%

D.该企业不应进行此项投资

A.固定资产投资快速增长

B.国内市场销售平稳较快增长,县及县以下增长快于城市

C.对外贸易形势乐观,进出口企业企稳回升

D.城乡居民收入持续增长,转移性收入增幅较大

A.企业应当自固定资产投入使用月份的次月起计算折旧

B.企业按会计规定提取的固定资产减值准备,不得税前扣除

C.企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除

D.企业在转让或者处置投资资产时,投资资产的成本不得扣除

E.被投资企业取得非货币性资产的计税基础,应按非货币性资产的公允价值确定

A.要控制固定资产投资的膨胀,加大对流动资金的投资

B.必须保持固定资产投资和流动资金投资的合理比例

C.今后要安排一定数量的流动资金投资

D.要加大对流动资金的投资,首先要扭转轻视流动资金积累的偏见

根据下列经济业务运用借贷记账法编制会计分录。

1.投资人以设备向企业投资,原账面原始价值100000元,已累计提取折旧23000元。

2.企业上月曾预付给东风工厂4000元订购甲材料,现材料运到并验收入库,买价及采购费用共计3600元,余额东风工厂以现金退回。

3.以银行存款30000元归还原欠某工厂的购货款。

4.生产车间为制造产品领用材料42600元,车间一般性耗用7400元。

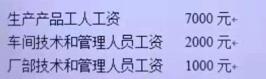

5.企业按规定计提应由本月负担的固定资产折旧费,其中:车间使用的固定资产应提折旧1360元,厂部使用的固定资产应提折旧1500元。

6.企业发生的工资费用,按用途汇总如下:

7.采购员李峰出差借款1000元,出纳以现金付讫。

8.以现金1600元支付董事会费。

9.兑换外币发生汇总损失846元。

10.以银行存款7000元支付下一年度全年的财产保险费。

11.以银行存款24000元支付本季度短期借款利息。

12.企业从银行取得短期借款120000元,存入银行存款户。

13.企业销售B产品260件,每件售价70元,对方付给为期三个月的商业承兑汇票一张。

14.企业以银行存款930元支付应由本企业负担的销售A产品的运杂费。

15.结转销售库存积压材料的实际成本460元。

16.计算本月应交城建税7000元。

17.以银行存款4000元支付职工子弟学校经费。

18.在财产清查过程中,发现盘亏甲材料10kg36元。

19.企业有一笔应收账款19400元已三年未收回,经审核确定为坏账损失,现予以核销(假定该企业未计提坏账准备金。

20.经研究决定,向投资者分配利润50000元。

B、企业发生研究支出,可以可靠计量,同时很难判断能否给企业带来相关经济利益

C、企业赊销一批商品给某客户,与该商品有关的风险与报酬已转移给了该客户。但该客户财务状况持续恶化,企业仍然确认了一项应收账款

D、企业经营租出一项固定资产,企业仍然照提折旧

A.40

B.80

C.50

D.35

A.外债资金的运用期限与外债的还款期限相匹配

B.债务人办理外债资金结汇时需遵循实需原则

C.短期外债原则上不能用于固定资产投资等中长期用途

D.境内企业借用的外债资金可用于规定范围的金融资产交易

40

80

50

35

A.明确计划的前提条件

B.估量机会,确立目标

C.拟订派生计划,并通过预算使计划数字化

D.提出备选方案,经过比较分析,确定最佳方案