题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

当企业利用剩余生产能力选择生产新产品,而且每种新产品都没有专属成本时,应以()为标准选择车间。

A.销售价格

B.成本

C.贡献毛益

D.产销量

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.销售价格

B.成本

C.贡献毛益

D.产销量

如果结果不匹配,请 联系老师 获取答案

更多“当企业利用剩余生产能力选择生产新产品,而且每种新产品都没有专…”相关的问题

更多“当企业利用剩余生产能力选择生产新产品,而且每种新产品都没有专…”相关的问题

A.边际贡献

B.变动成本

C.固定成本

D.利润总额

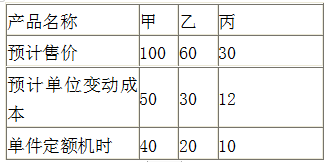

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。

(1)现有一客户提出以35元/件的价格订货3000件,企业剩余生产能力无法转移,追加订货不需要追加专属成本。

(2)现有一客户提出以46元/件的价格订货3500件,但该订货还有些特殊要求,需购置一台专用设备,增加固定成本2000元。

(3)现有一客户提出以56元/件的价格订货5000件,接受该订货需追加专属成本3800元。若不接受订货可将设备出租,可获得租金1300元。

当企业的剩余生产能力无法转移时,应不继续生产某亏损产品的条件之一是()。

A.该产品的单价等于单位变动成本

B.该产品的单价小于单位变动成本

C.该产品的单位贡献边际大于零

D.该产品的变动成本率大于100%

企业最大生产能力600件,乙产品的价格每变动1%可使销量变动4%。当企业产量超过最大生产能力时,增加产量在200件以内将增加固定成本20%。

要求:利用利润平衡点分析法评价以下不相关条件下的调价方案的可行性。

某企业专门生产一种纺织原料,最大生产能力为100吨。该产品的销售价格、成本等资料如下表所示。

纺织原料价格、成本相关资料

根据正常订货需求,2009年的预算销售量为80吨,全年预计固定制造费用为400000元。预测执行年度中间,有一客户向企业发来一特殊订单,其要求价格为每吨11000元,而假设该笔订单不会增加变动销售费用。

要求:(1)订货15吨,剩余生产能力无其他用途。做出企业是否接受这笔订单的决策。

(2)订货25吨,但目前有一家公司打算租用本企业闲置的生产设备,并愿意支付租金20000元,同时该笔订单需要特殊工艺,还需要纳入一台价值30000元专用设备。做出企业是否接受这笔订单的决策。

A.率先进入

B.敏感反应

C.后期进入

D.随机进入

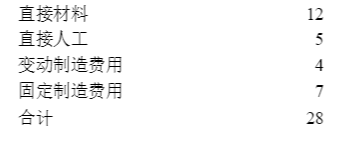

要求:利用差量分析法作出A零件是自制还是外购的决策。

假设MG公司每年须用一种零部件10000件,如果外购,其市场价格为23元,同时单件产品运费、保险费合计1元。目前,该公司尚有部分剩余生产能力可供制造该零件。预计的制造成本如下: 要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。

要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。