题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

房地产开发公司拟开发建设-住宅小区,已知该项目的固定成本为3000万元,住宅平均售价为4000元/平方米,单位产品的可变成本为2500元/平方米。该公司在完成小区建设后,预计可获利300万元。该公司需开发的保本开发面积为()平方米。

A.14500

B.16700

C.20000

D.22000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.14500

B.16700

C.20000

D.22000

如果结果不匹配,请 联系老师 获取答案

更多“房地产开发公司拟开发建设-住宅小区,已知该项目的固定成本为3…”相关的问题

更多“房地产开发公司拟开发建设-住宅小区,已知该项目的固定成本为3…”相关的问题

A.建设用地规划许可证

B.国有土地使用权批准文件

C.建设工程规划许可证

D.土地使用权证

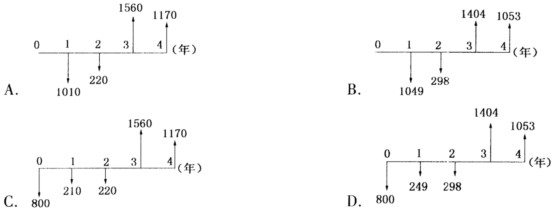

该项目的净现金流量图是()。

A.0.17

B.0.23

C.0.74

D.1.36

A. 住宅小区工程开工前

B.住宅小区工程竣工验收前

C.确定监理单位前

D. 确定施工单位前

A.到期后一次性还本付息

B.先扣除利息,到期后一次性偿还

C.分期等额偿还本息

D.分期等本金偿还

A.住房开发贷款

B.商业用房开发贷款

C.经济合用房贷款

D.土地储藏贷款

10——12月,房地产开发公司将写字楼总面积的3/5直接销售,销售合同记载取得收入为12 000万元;12月,该房地产开发公司的建筑材料供应商催要材料价款,经双方协商,房地产开发公司用所开发写字楼的1/5抵偿材料价款。剩余的115公司对外出租,当年取得租金收人80万元。已知当地政府规定,房地产开发费用的计算扣除比例为10%。该房地产开发公司应缴纳土地增值税()万元。

A.1 03

B.1 236.0

C.1 416.0

D.1 885.6

房地产开发公司支付的下列相关费用,不可以列入土地增值税加计20%扣除范围的是()。

A.安置动迁用房支出

B.支付建筑人员的工资福利费

C.开发小区内的道路建设费用

D.销售过程中发生的销售费用

A.房地产开发公司经批准开发建设经济适用房的用地

B.按规定不需要缴纳耕地占用税,征用未满一年的用地

C.宗教寺庙、公园、名胜古迹自用的土地

D.物业公司为小区居民供热使用的土地

要求:按下列序号计算回答问题,每问需计算出合计数。

(1)计算房地产开发公司签订的购销合同缴纳的印花税。、

(2)计算房地产开发公司销售办公楼应缴纳的营业税。

(3)计算房地产开发公司销售办公楼应缴纳的城建税和教育费附加。

(4)计算房地产开发公司销售办公楼的扣除项目金额。

(5)计算房地产开发公司销售办公楼的增值额。

(6)计算房地产开发公司销售办公楼应缴纳的土地增值税。

(7)计算外商投资企业应缴纳的营业税。

(8)计算外商投资企业应缴纳的印花税。

(9)计算外商投资企业转让土地使用权的扣除项目金额。

(10)计算外商投资企业转让土地使用权应缴纳的土地增值税。