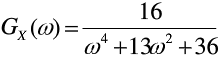

题目内容

(请给出正确答案)

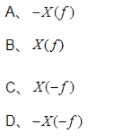

题目内容

(请给出正确答案)

[主观题]

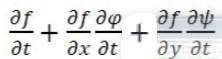

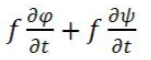

已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值分别为αx,和αy,自相关函数分别为Rs(τ)和Ry(τ)。

已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值分别为αx,和αy,自相关函数分别为Rs(τ)和Ry(τ)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值分别为αx,和αy,自相关函数分别为Rs(τ)和Ry(τ)。

如果结果不匹配,请 联系老师 获取答案

更多“已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值…”相关的问题

更多“已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值…”相关的问题

设平稳过程X(t)=acos(Ωt+Θ),其中a是常数,Θ是在(0,2π)上均匀分布的随机变量,Ω是概率密度函数fΩ(x)为偶函数的随机变量,且Θ与Ω相互独立,试证:X(t)的功率谱密度为SX(ω)=a2π[fΩ(ω)。

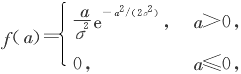

设有随机过程X(t)=Acos(ωt+Θ),-∞<t<+∞,其中A是服从瑞利分布的随机变量,其概率密度为

Θ是在(0,2π)上服从均匀分布且与A相互独立的随机变量,ω是一常数,问X(t)是不是平稳过程?

Θ是在(0,2π)上服从均匀分布且与A相互独立的随机变量,ω是一常数,问X(t)是不是平稳过程?

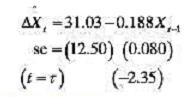

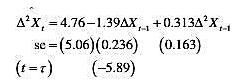

根据1948~1984年期间英国私有部门的私房动工数(X),米勒斯(Terence Mills)得到如下回归结果:

注:5%的τ临界值是-2.95和10%的τ临界值是-2.60。

a.根据这些结果,新房动工时间序列是平稳的还是非平稳的?或者,在此时间序列中有没有单位根?你是怎样知道的?

b.如果你用了平常的t检验,那么所测的t值是不是统计上显著的?根据这一.点,你会作出结论说此时间序列是平稳的吗?

c.现在考虑如下回归结果:

其中△²是二阶差分运算子,也就是一阶差分的一阶差分。现在所估τ值是统计上显著的。那么你能对所考虑的时间序列的平稳性说些什么?

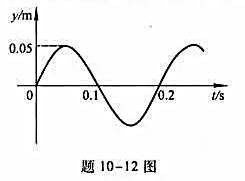

已知一波动方程为 ,式中x和y的单位为m,t的单位为s.(1)求波长、频率、波速和周期;(2)说明x=0时方程的意义,并作图表示。

,式中x和y的单位为m,t的单位为s.(1)求波长、频率、波速和周期;(2)说明x=0时方程的意义,并作图表示。

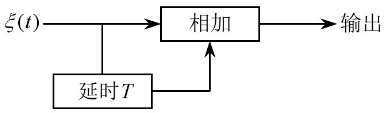

设X(t)是平稳随机过程,自相关函数为RX(τ),试求它通过如图系统后的自相关函数及功率谱密度。

式中:T≥0为时滞常数。在Matlab中提供了命令dde23来直接求解时滞微分方程。其调用格式为801=dde23(ddefun,lags,history,tspan,options),

式中:T≥0为时滞常数。在Matlab中提供了命令dde23来直接求解时滞微分方程。其调用格式为801=dde23(ddefun,lags,history,tspan,options),

其中,ddfun为描述时滞微分方程的函数;lags为时滞常数向量;history为描述t≤to时的状态变量值的函数;tspan为求解的时间区间;options为求解器的参数设置。该函数的返回值sol是结构体数据,其中sol.x成员变量为时间向量l,sol.y成员变量为各个时刻的状态向量构成的矩阵,其每一个行对应着一个状态变量的取值。求解如下时滞微分方程组:

已知,在i≤0时,x(t)=5,x2(t)=0,x(1)=1,试求该方程组在[0,40]上的数值解。

已知,在i≤0时,x(t)=5,x2(t)=0,x(1)=1,试求该方程组在[0,40]上的数值解。

设随机变量X~N(0,1),Y~X2(5),且X与Y相互独立,则 ~

~

A t(5)

B t(4)

C F(1,5)

D (5,1)