题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

模型Yi=β0+β1Xi+μi的OLS估计量不具备无偏性,但是具备一致性的是()。A.当Xi为非随机变量时B.当

模型Yi=β0+β1Xi+μi的OLS估计量不具备无偏性,但是具备一致性的是()。

A.当Xi为非随机变量时

B.当Xi为随机变量,与μi独立时

C.当Xi为随机变量与μi不相关,而与μj(j≠i)相关时

D.当Xi为随机变量,与μi相关时

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

模型Yi=β0+β1Xi+μi的OLS估计量不具备无偏性,但是具备一致性的是()。

A.当Xi为非随机变量时

B.当Xi为随机变量,与μi独立时

C.当Xi为随机变量与μi不相关,而与μj(j≠i)相关时

D.当Xi为随机变量,与μi相关时

如果结果不匹配,请 联系老师 获取答案

更多“模型Yi=β0+β1Xi+μi的OLS估计量不具备无偏性,但…”相关的问题

更多“模型Yi=β0+β1Xi+μi的OLS估计量不具备无偏性,但…”相关的问题

A.CE(ui)=0

B.Var(ui)=σ2

C.ov(ui,uj)=0

D.ui服从正态分布

E.X为非随机变量,与随机误差项ui不相关

考虑下列两个模型:

(a)Yi=α0+α1X1i+α2X2i+μi

(b)Yi-X1i=β0+β1X1i+β2X2i+vi

对一元线性回归模型Yi=β0+β1Xi-μi,试证明普通最小二乘估计量 在所有线性无偏估计量中具有最小方差。

在所有线性无偏估计量中具有最小方差。

如果真实的模型是Yi=β1Xi-μt,但你却拟合了一带截距项的模型

Yi=α0+α1Xi+vi

试评述这一设定误差的后果。

对于涉及到三个变量Y,X1,X2的数据做以下回归:

(1)Yi=α0+α1X1i+μ1i

(2)Yi=β0+β1X2i+μ2i

(3)Yi=γ0+γiX1i+γ2X2i+μ3i

问在什么条件下才能有

利用数据集401KSUBS.RAW。

(i)利用OLS估计e401k的一个线性概率模型,解释变量为inc,inc²,age,age²和male。求通常的OLS标准误和异方差-稳健的标准误。它们有重要差别吗?

(iii)对第(i)部分估计的模型求怀特检验,并分析系数估计值是否大致对应于第(ii)部分中描述的理论值。

(iv)在验证了第(i)部分的拟合值都介于0和1之间后,求这个线性概率模型的加权最小二乘估计值。它们与OLS估计值有重大差别吗?

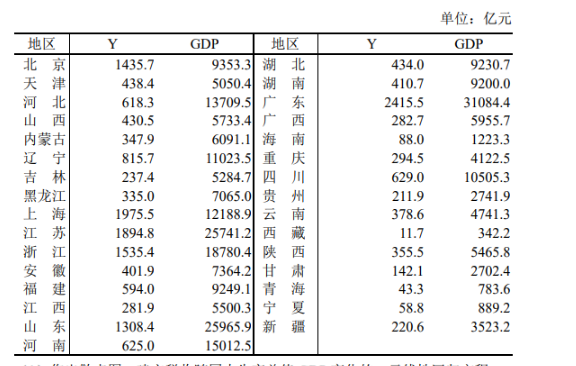

作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程:Yi=β0+β1GDPi+ui。

作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程:Yi=β0+β1GDPi+ui。