题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

12、10、2019年1月中国公民张某取得工资薪金收入35,000元,他将其中的5,000元通过民政部门捐给希望工程。已知符合税法标准的专项扣除、专项附加扣除合计7,500元,当月无其他收入与扣除项目。那么2019年1月张某扣除捐赠额度后应预扣预缴个人所得税(__)()

A.525元

B.675元

C.2,090元

D.1,250元

答案

答案

A、525元

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.525元

B.675元

C.2,090元

D.1,250元

答案

A、525元

如果结果不匹配,请 联系老师 获取答案

更多“12、10、2019年1月中国公民张某取得工资薪金收入35,…”相关的问题

更多“12、10、2019年1月中国公民张某取得工资薪金收入35,…”相关的问题

A.(60000-210)×10%=5979(元)

B.60000÷12×10%-210=290(元)

C.60000×10%-210=5790(元)

D.(60000÷12×10%-210)×12=3480(元)

A.1400

B.1820

C.2002

D.2240

A.2020年1月15日

B.2020年1月31日

C.2020年2月15日

D.2020年2月20日

A.12个月

B.9个月

C.8个月

D.6个月

A.1

B.3

C.5

D.4.5

要求:根据上述资料,计算该公民2022年1月应当预扣预缴的税额。

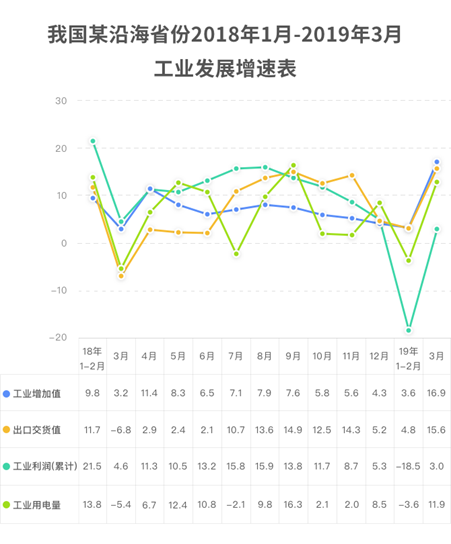

A.2018年1月至2019年3月,该省工业增加值从未出现负增长

B.2018年1月至2019年3月,该省工业用电量最大值出现在18年9月份

C.2018年1月至2019年3月,该省出口交货值增速低于4%的月份有4个

D.2018年1月至2019年3月,该省工业增加值仅有2个月增速大于10%

A.(190000 - 60000 40000) x 10% -2520+ 8000x (1-20%) x3% + 5000x 70% x3%=6777 (元)

B.(190000- 60000 - 40000) x 10% -2520+ 8000x (1- 20%) x3% + 5000x (1-20%) x70%x3% =6756 (元)

C.[ 190000 + 8000x (1- 20%) + 5000x(1-20%)X70%-60000-40000]x10%-2520= 7400 (元)

D.(190000 + 8000 + 5000 x 70% - 60000-4000 x10%-2520=7630 (元)

A.甲公司该项交易性金融资产的入账价值为500万元

B.2018年甲公司因持有该项交易性金融资产累计影响损益的金额为60万元

C.2018年12月31日,甲公司该项交易性金融资产的公允价值变动金额为50万元

D.2019年甲公司因持有该项交易性金融资产影响利润总额的金额为-30万元

A.(18000×12-60000-2800×12-1500×12)×10%-2520

B.[18000×12+3500×(1-20%)-60000-2800×12-1500×12]x10%-2520

C.[18000×12+(3500-800)-60000-2800×12-1500×12]x10%-2520

D.[18000×12+3500×(1-20%)-2800×12-1500×12]x20%-16920

A.2019年12月31日,甲公司应确认公允价值变动损益的金额为500万元

B.2019年1月1日,甲公司该项投资的入账价值为1000万元

C.2020年4月20日,甲公司因处置该项投资影响投资收益的金额为150万元

D.2020年4月20日,甲公司因处置该项投资影响利润总额的金额为650万元