题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

“应收账款”总账科目所属明细账的资料如下:“应收账款——A公司”借方余额200万元;“应收账款——B公司”借方余额400万元;“应收账款——C公司”贷方余额300万元;“应收账款——D公司”贷方余额100万元。如果不考虑其他因素,则“应收账款”科目期末余额为( )万元。

A.200

B.600

C.900

D.1000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.200

B.600

C.900

D.1000

如果结果不匹配,请 联系老师 获取答案

更多““应收账款”总账科目所属明细账的资料如下:“应收账款——A公…”相关的问题

更多““应收账款”总账科目所属明细账的资料如下:“应收账款——A公…”相关的问题

A.资产负债表应付债券项目,应根据应付债券总账账户余额直接填列

B.资产负债表固定资产账面价值项目,应根据固定资产账户期末余额减去累计折旧账户期末余额后的金额填列

C.资产负债表应收账款项目,应根据应收账款与预收账款总账所属明细账的贷方余额之和计算填列

D.资产负债表货币资金项目,应根据库存现金与银行存款总账账户余额计算填列

A.借方5 700

B.借方4 500

C.借方3 300

D.借方1 200

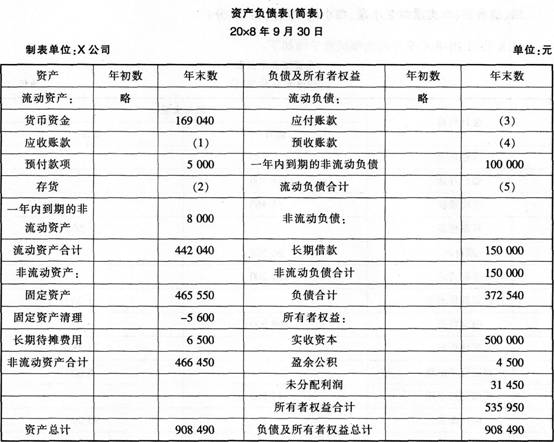

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

A.“应收账款——W企业”明细账借方余额为14000元

B.“应收账款——M企业”明细账贷方余额为19600元

C.“应收账款”总账借方余额为17300元

D.“应的账款”总账借方余额为20700元

为确定应收账款的可实现价值,审计人员应实施的审计程序是:

A.将应收账款明细表与应收账款总账、明细账进行核对

B.将应收账款总账余额与财务报表中应收账款余额进行核对

C.取得或编制应收账款账龄分析表

D.抽取应收账款明细账个别记录,追查至有关原始凭证

A.“应收账款”科目明细账借方余额分析填列

B.“应付账款”科目明细账借方余额分析填列

C.“应收账款”科目借方余额

D.“应付账款”科目借方余额

A.152000

B.65000

C.12000

D.95000

A.采购部门经批准后可向财务部门预借一定数量的现金作为采购款

B.会计人员根据采购部门提供的票据信息核实后登记人账,并负责存货的实物管理

C.出纳人员负责会计软件的管理维护

D.出纳人员除负责现金收支业务外,还负责现金总账、应收账款明细账的登记

A.总账借(货)方发生额=所属明细账借(贷)方发生额之和

B.总账借方发生额=对应明细账贷方发生额

C.总账期末借(货)方余额=所属明细账期末借(贷)方余额之和

D.总账贷方余额=对应明细账借方余额

E.总账期初借(贷)方余额=所属明细账期初借(贷)余额