题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在抽样审计阶段,注册会计师在进行审计时首先要审查和评价被审计单位的()A.内部审计制度B.内部管

在抽样审计阶段,注册会计师在进行审计时首先要审查和评价被审计单位的()

A.内部审计制度

B.内部管理制度

C.内部控制制度

D.企业财务会计制度

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

在抽样审计阶段,注册会计师在进行审计时首先要审查和评价被审计单位的()

A.内部审计制度

B.内部管理制度

C.内部控制制度

D.企业财务会计制度

如果结果不匹配,请 联系老师 获取答案

更多“在抽样审计阶段,注册会计师在进行审计时首先要审查和评价被审计…”相关的问题

更多“在抽样审计阶段,注册会计师在进行审计时首先要审查和评价被审计…”相关的问题

A.贯穿于整个审计过程的始终

B.在进行审计计划时

C.在进行期中审计时

D.在承接客户和续约时

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。N公司某,A注册会计师应当执行的最有效的审计程序是()。

A.重新测试相关的内部控制

B.审查银行对账单中记录的该账户资产负债表日前后的收付情况

C.审查银行存款日记账的中记录的该账户资产负债表日前后的收付情况

D.审查该账户的银行存款余额调节表

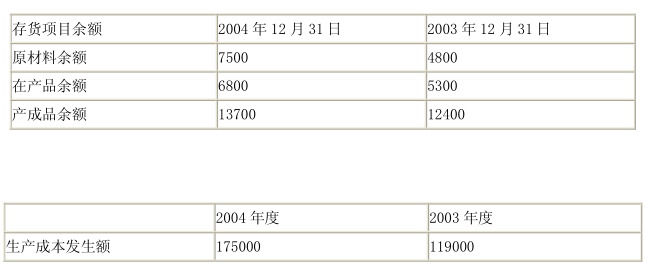

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

A.H公司对为购建固定资产而溢价发行的公司债券采用实际利率法分期摊销债券溢价,并以实际利率作为资本化率

B.H公司的某项在建工程根据建造工艺的要求需暂停施工4个月,在此期间,H公司停止了借款费用资本化

C.H公司将为购建固定资产而产生的金额较小的专门借款手续费,在固定资产达到预定可使用状态前计入期间费用

D.H公司将为购建固定资产而发生的外币专门借款的汇兑差额,在固定资产达到预定可使用状态前计入固定资产购建成本

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是()。

A.每日及时记录现金收入并定期向顾客寄送对账单

B.担任登记现金日记账及总账职责的人员与担任现金了纳职责的人员分开

C.现金折扣需经过适当审批

D.每日盘点现金并与账面余额核对

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。N公司某银行账户的银行对账单余额为585000元,在审查N公司编制的该账户银行存款余额调节表时,A注册会计师注意到以下事项:N公司已收、银行尚未入账的某公司销货款100000元;N公司已付、银行尚未入账的预付某公司材料款50000元;银行已收、N公避开尚未入账的某公司退回的押金35000元;银行已代扣、N公司尚未入账的水电费25000元。假定不考虑审计重要性水平,A注册会计师审计后确认该账户的银行存款日记账余额应是()。

A.625000元

B.635000元

C.575000元

D.595000元

A.L公司将某在建工程管理人员的工资计入该在建工程成本

B.2004年12月31日,L公司经对一项停建且预计未来3年内不会重新开工建设的在建工程进行减值测试后,计提了相应的减值准备

C.L公司将计划用于生产的某项完工工程的剩余材料,按其账面价值减去可抵扣进项税的余额转入存货项目核算

D.L公司在建工程中的某单项工程因正常原因发生毁损,L公司将损失金额减去残值和保险公司的余额计入营业外支出

A.在实施实质性分析程序时,注册会计师确定的已记录金额与预期值之间的可接受差异额通常不超过实际执行的重要性

B.在运用审计抽样实施控制测试时,注册会计师可以将可容忍偏差设定为等于或低于实际执行的重要性

C.在运用审计抽样实施细节测试时,注册会计师可以将可容忍错报的金额设定为等于或低于实际执行的重要性

D.在完成审计工作阶段,注册会计师需要将汇总的错报与实际执行重要性进行比较,考虑审计意见类型

A.在实施实质性分析程序时,注册会计师确定的已记录金额与预期值之间的可接受差异额通常不超过实际执行的重要性

B.在运用审计抽样实施控制测试时,注册会计师可以将可容忍偏差设定为等于或低于实际执行的重要性

C.在运用审计抽样实施细节测试时,注册会计师可以将可容忍错报的金额设定为等于或低于实际执行的重要性

D.在完成审计工作阶段,注册会计师需要将汇总的错报与实际执行重要性进行比较,考虑审计意见类型

A.少数股东权益=子公司所有者权益×少数股东所持股权比例

B.合并长期股权投资=母公司长期股权投资-对未纳入合并范围子公司的长期股权投资

C.少数股东损益=子公司净利润×少数股东所持股权比例

D.合并投资收益=母公司和子公司投资收益-按权益法确认的对未纳入合并范围的子公司的投资收益 在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。