题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

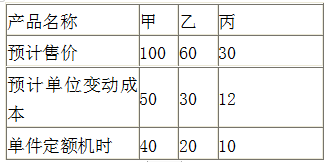

某企业准备投资开发新产品,资料如下: 试计算投资开发各种新产品的风险大小

某企业准备投资开发新产品,资料如下:

.jpg)

试计算投资开发各种新产品的风险大小

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业准备投资开发新产品,资料如下:

试计算投资开发各种新产品的风险大小

如果结果不匹配,请 联系老师 获取答案

更多“某企业准备投资开发新产品,资料如下: 试计算投资开发各种新产…”相关的问题

更多“某企业准备投资开发新产品,资料如下: 试计算投资开发各种新产…”相关的问题

某企业2005年各季度实际完成产值和产值计划完成程度的资料如下:

| 实际产值 | 产值计划完成(%) | |

| 第一季度 第二季度 第三季度 第四季度 | 860 887 875 898 | 130 135 138 125 |

试计算该企业年度计划平均完成百分比。

某企业产品的有关资料如下:

产品 | 单位成本(元/件) | 2006年产量(件) | 2007年成本总额(元) |

甲 | 25 | 1500 | 24500 |

乙 | 28 | 1020 | 28560 |

丙 | 32 | 980 | 48000 |

要求:试分别计算企业该产品2006年、2007年的平均单位产品成本。

某管理局所属四个企业基期和报告期产值和工人人数资料如下:

| 总产值(万元) | 工人数(人) | |||

| 基期 | 报告期 | 基期 | 报告期 | |

| 甲 乙 丙 丁 | 1320 710 2140 730 | 2333 725 3390 740 | 554 370 949 320 | 960 355 1356 330 |

试根据以上资料计算管理局的平均劳动生产率指数,并分析全局劳动生产率变动受各企业劳动生产率变动的影响程度和影响的绝对值。

A.-2

B.1.6

C.3

D.8

某企业(非股份制试点企业)2009年有关的财务资料如下:

(1)实现利润350万元;

(2)2008年有尚未弥补的亏损5万元,弥补期未满;

(3)未按期缴纳税金,支付罚款和滞纳金1万元,已列营业外支出;

(4)该企业坏账准备按税法规定,按应收账款的余额的5%o提取,应收账款期末余额为2000000元,企业按账龄分析法提取坏账准备15000元,原“坏账准备”科目无余额;

(5)利润中包括国库券利息收入3000元:

(6)包括收到已扣缴所得税的股利收入5500元:从联营企业分回的税后利润30000元,联营企业所得税税率25%:

(7)支付非公益性捐赠支出4000元,已列入营业外支出。计算该企业2009年度应交的企业所得税,税率25%。

A.银行贷款

B.外商投资

C.发行债券

D.企业积累

某企业计划进行某项投资活动,现有甲、乙两个方案,有关资料如下。

甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目经营期5年,到期残值收入5万元,预计投产后年营业收入 90万元,年总成本(包括折旧)60万元。

乙方案原始投资为200万元,其中,固定资产投资120万元,流动资产投资80万元,建设期2年,经营期5年,流动资金于建设期结束时投入,固定资产残值收入8万元,到期投产后,年收入170万元,付现成本80万元/年。

假设固定资产按直线法折旧,全部流动资金于终结点一次回收。该企业为免税企业,企业所在行业的基准折现率为10%。

要求:

(1) 计算甲、乙方案各年的净现金流量。

(2) 计算甲、乙方案投资回收期。

(3) 计算甲、乙方案的投资利润率。

(4) 计算甲、乙方案的净现值。

(1)实现利润350万元;

(2)2007年有尚未弥补的亏损5万元,税前弥补期未满;

(3)未按期缴纳税金,支付罚款和滞纳金10000元,己列营业外支出;

(4)该企业提取坏帐准备15000元,原“坏帐准备”科目无余额;

(5)利润中包括国库券利息收入3000元;

(6)包括收到已扣缴所得税的股利收入5500元:从联营企业分回的税后利润30000元,联营企业所得税税率25%;

(7)支付非公益性捐赠支出4000元,已列入营业外支出。

要求:计算该企业2008年度应交的企业所得税,税率25%。

某公司下属三个企业的产值计划完成程度资料如下,试计算三个企业的平均计划完成程度。

| 企业 | 计划完成/% | 实际产值/万元 |

| 甲 乙 丙 | 95 100 115 | 199.5 340.0 460.0 |

某工厂准备生产一种新产品,损益值表如下:

| 单位:万元 | |||

| 决策方案 | 销售状态 | ||

| 畅销(概率0.6) | 一般(概率0.3) | 滞销(概率0.1) | |

| 采取小批产量 | 10 | 9 | 6 |

| 采取中批产量 | 50 | 40 | -20 |

| 采取大批产量 | 100 | 30 | -60 |