如果结果不匹配,请

如果结果不匹配,请

更多“某企业收到国家投资100 000元,已存入银行,同时收到某公…”相关的问题

更多“某企业收到国家投资100 000元,已存入银行,同时收到某公…”相关的问题

A.借:应收账款 117 000贷:主营业务收入 100 000应交税费--应交增值税(销项税额) 17 000

B.借:银行存款 117 000贷:主营业务收入 100 000应交税费--应交增值税(销项税额) 17 000

C.借:主营业务成本 70 000贷:主营业务收入 70 000

D.借:主营业务成本 70 000贷:库存商品 70 000

资料:大华公司本年发生以下经济业务: (1)收到国家投人资本100万元,存入开户银行。 (2)向本单位职工集资50万元,收到存入银行。 (3)接受外单位投入固定资产一台,该资产投出单位的账面原价为100000元,已提折旧20000元,双方协议价值90000元。固定资产已投入使用。 (4)接受某单位用专利进行的投资,双方商定专利价值50万元。 (5)收到新介入的投资人实际缴纳的投资40万元,按其投资比例计算在注册资本中所占的份额为36万元。 (6)公司决定用资本公积金50000元转增资本。 要求:编制以上业务的会计分录。

A.2018年1月1日,购入B公司的公司债券时: 借:交易性金融资产——成本 26 000 000 投资收益 500 000 贷:其他货币资金——存出投资款 26 500 000

B.购买交易性金融资产时,如果所付价款中包含已到付息期但尚未领取的利息,应将该利息记入投资收益

C.2018年12月31日,确认债券利息收入1 000 000元(25 000 000×4%)时: 借:应收利息 1 000 000 贷:投资收益 1 000 000

D.2018年末,收到债券利息时: 借:其他货币资金——存出投资款 1 000 000 贷:应收利息 1 000 000

(1)1月3日,向证券公司存出投资款2000万元。同日,委托证券公司购入乙上市公司股票50万股,支付价款505万元(其中包含已宣告但尚未发放的现金股利5万元),另支付相关交易费用1.25万元,支付增值税0.075万元,GD公司将该股票投资确认为交易性金融资产。(2)3月20日,收到乙上市公司发放的现金股利并存入银行的投资款专户,3月31日,持有的乙上市公司股票公允价值为480万元。

(3)4月30日,全部出售乙上市公司股票50万股,售价为600万元,款项已收到:转让该金融商品应交增值税为5.38万元。

要求:根据上述资料,假定该企业取得的增值税专用发票均已经税务机关认证。不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(1)和(2),3月20日GD公司收到乙上市公司发放现金股利的会计处理中,正确的是()。

A.借:银行存救5贷:应收股利5

B.借:其他货币资金——存出投资款5贷:投资收益5

C.借:银行存款5贷;投资收益5

D.借:其他货币资金——存出投资款5贷:应收股利5

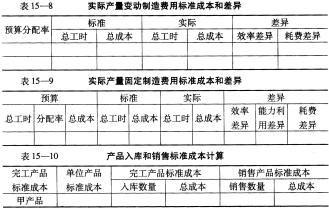

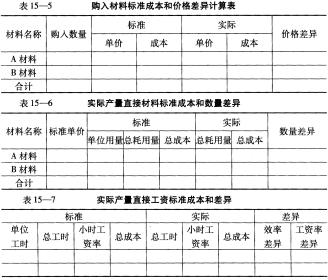

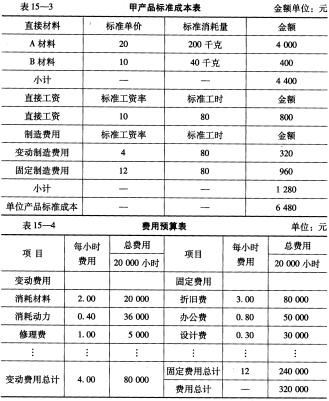

某企业生产甲产品,本月预计生产量250件,其他有关资料见表15-3和表15-4。 (1)产品标准成本和费用预算资料

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

A.15.5%

B.20%

C.17.50%

D.19%

A.100

B.107

C.113

D.120

若某企业资产负债率的指标值已经大于100%,则说明______。

A.企业有足够的偿债能力

B.企业已资不抵债,已达到破产警戒线

C.企业风险与收益平衡

D.资产总额的绝大多数是所有者的权益投资

A.180

B.122

C.120

D.121

A.250

B.500

C.300

D.350

A.295 000元

B.305 000元

C.450 000元

D.550 000元