如果结果不匹配,请

如果结果不匹配,请

更多“货币基金的份额结转方式包括按日结转份额和()结转份额两种。”相关的问题

更多“货币基金的份额结转方式包括按日结转份额和()结转份额两种。”相关的问题

第1题

下列关于长期股权投资会计处理的表述中,正确的有()。

对子公司长期股权投资应采用成本法核算

处置长期股权投资时应结转其已计提的减值准备

成本法下,按被投资方实现净利润应享有的份额确认投资收益

成本法下,按被投资方宣告发放现金股利应享有的份额确认投资收益

第2题

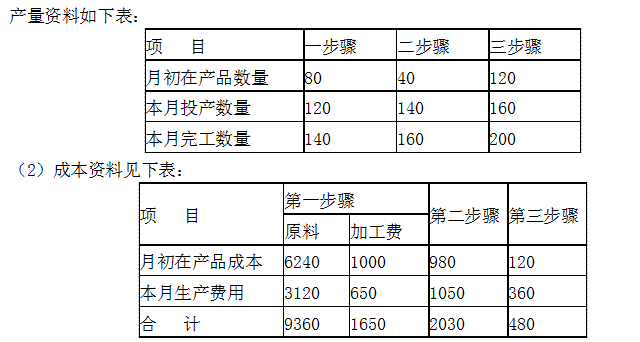

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库)

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

第3题

平行结转分步法是指()。

A.各步骤将发生的生产费用平行结转、汇总计入产成品成本的方法

B.各步骤计算产成品耗用的各种半成品成本,然后平行结转入产成品成本的方法

C.各步骤5R计算本步骤发生的生产费用

D.各步骤只将本步骤生产费用中应计入产成品成本中的份额平行转入产成品成本

第4题

关于基金的分红方式,以下说法错误的是()

A.封闭式基金可选择分红再投资

B.货币基金只能选择分红再投资

C.开放式基金的分红方式有现金分红和分红再投资

D.基金份额持有人可以选择修改分红方式

第5题

平行结转分步法是指()。

A.各步骤只计算本步发生的生产费用

B.各步骤不计算本步所产半成品成本及耗用上步半成品成本

C.各步骤计算产成品耗用的各种半成品成本,汇总计入产成品成本

D.各步骤只将本步生产费用中应计入产成品成本的份额,平行转入产成品成本

第8题

下列与存货相关会计处理的表述中,正确的有()

A.应收保险公司存货损失赔偿款计入营业外收入

B.资产负债表日存货应按成本可变现净值孰低计量

C.按管理权限报经批准的盘盈存货价值冲减管理费用

D.结转商品销售成本的同时转销其已计提的存货跌价准备

第11题

下列关于不动产和动产共有问题的说法,正确的有()。

A.共有包括按份共有和共同共有

B.按份共有人对共有的不动产或者动产共同享有所有权

C.共同共有人对共有的不动产或者动产按照其份额享有所有权

D.不动产或者动产可以由两个以上单位、个人共有