题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某寿险公司按规定清查固定资产时盘亏价值8900元的笔记本电脑一台。则寿险公司的会计处理为()。

A.借:营业外收入8900贷:待处理财产损溢8900

B.借:营业外收入8900贷:固定资产清理8900

C.借:营业外支出8900贷:待处理财产损溢8900

D.借:营业外支出8900贷:固定资产清理8900

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.借:营业外收入8900贷:待处理财产损溢8900

B.借:营业外收入8900贷:固定资产清理8900

C.借:营业外支出8900贷:待处理财产损溢8900

D.借:营业外支出8900贷:固定资产清理8900

如果结果不匹配,请 联系老师 获取答案

更多“某寿险公司按规定清查固定资产时盘亏价值8900元的笔记本电脑…”相关的问题

更多“某寿险公司按规定清查固定资产时盘亏价值8900元的笔记本电脑…”相关的问题

A.固定资产盘亏产生的损失计入管理费用

B.- 般纳税人企业购入的生产设备支付的增值税不计入固定资产成本

C.接受投资者投资取得的固定资产按其公允价值及相关税费之和入账

D.计提减值准备后的固定资产以扣除减值准备后的账面价值为基础计提折旧

A.8

B.16

C.6

D.4

A.固定资产盘亏发生的损掉计入当期损益

B.固定资产日常维护发生的支出计入当期损益

C.债务重组中取得的固定资产按其公允价值及相关税费之和入账

D.计提减值筹办后的固定资产以扣除减值筹办后的账面价值为根底计提折旧

E.持有待售的固定资产账面价值高于从头预计的净残值的金额计入当期损益

A.该项目的获利指数小于1

B.该项目内部收益率小于8%

C.该项目风险报酬率为7%

D.该企业不应进行此项投资

A.已达到预定可使用状态但尚未办理竣工决算的固定资产按暂估价值入账

B.工程完工前因正常原因造成的单项工程报废净损失计入营业外支出

C.固定资产的建造成本不包括工程完工前盘亏的工程物资净损失(非自然灾害导致)

D.辅助生产车间为建造固定资产提供的电费计入管理费用

A.应计提固定资产减值准备140 000元

B.应计提固定资产减值准备320 000元

C.应计提固定资产减值准备0元

D.应计提固定资产减值准备220 000元

A.选择期交保险费的基本保险费为6000元,按照50%的比例收取初始费用

B.第1~5年的退保费用分别为5%、4%、3%、2%、1%

C.按约定持续缴纳保险费满3年的,本公司按照个人账户价值的1%给持续奖金

D.不收取部分领取费用

根据下列经济业务运用借贷记账法编制会计分录。

1.投资人以设备向企业投资,原账面原始价值100000元,已累计提取折旧23000元。

2.企业上月曾预付给东风工厂4000元订购甲材料,现材料运到并验收入库,买价及采购费用共计3600元,余额东风工厂以现金退回。

3.以银行存款30000元归还原欠某工厂的购货款。

4.生产车间为制造产品领用材料42600元,车间一般性耗用7400元。

5.企业按规定计提应由本月负担的固定资产折旧费,其中:车间使用的固定资产应提折旧1360元,厂部使用的固定资产应提折旧1500元。

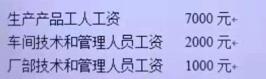

6.企业发生的工资费用,按用途汇总如下:

7.采购员李峰出差借款1000元,出纳以现金付讫。

8.以现金1600元支付董事会费。

9.兑换外币发生汇总损失846元。

10.以银行存款7000元支付下一年度全年的财产保险费。

11.以银行存款24000元支付本季度短期借款利息。

12.企业从银行取得短期借款120000元,存入银行存款户。

13.企业销售B产品260件,每件售价70元,对方付给为期三个月的商业承兑汇票一张。

14.企业以银行存款930元支付应由本企业负担的销售A产品的运杂费。

15.结转销售库存积压材料的实际成本460元。

16.计算本月应交城建税7000元。

17.以银行存款4000元支付职工子弟学校经费。

18.在财产清查过程中,发现盘亏甲材料10kg36元。

19.企业有一笔应收账款19400元已三年未收回,经审核确定为坏账损失,现予以核销(假定该企业未计提坏账准备金。

20.经研究决定,向投资者分配利润50000元。