题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

净现值(简称NPV)是固定资产_____内现金流人与流出的现值之差,也就是一项投资的未来收入的总现值超过原投资额和其他投入的现值的量。

A.使用周期

B.寿命期

C.生产期

D.试生产和生产期

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.使用周期

B.寿命期

C.生产期

D.试生产和生产期

如果结果不匹配,请 联系老师 获取答案

更多“净现值(简称NPV)是固定资产_____内现金流人与流出的现…”相关的问题

更多“净现值(简称NPV)是固定资产_____内现金流人与流出的现…”相关的问题

A.表示在项目的全寿命周期内,绿色建筑的增量收益的现值与增量投资的差值

B.考虑资金的时间价值,充分反映了绿色建筑方案的经济可行性

C.当NPV≥0时,表示增量收益满足或超过投资者的预期收益

D.当NPV<0时,表示产生的增量收益能为投资者带来预期的收益水平

A.项目章程

B.项目范围说明书

C.相关

D.团队

A.净现值大于0,方案不可行

B.一般而言,投资回收期越短越好

C.内含报酬率大于资本成本时,方案可行

D.方案的现值指标大于1时,净现值大于0

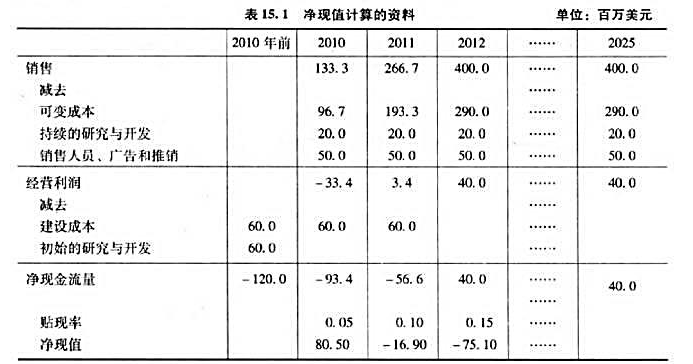

Reexamine the capital investment decision in the disposable diaper industry (Example 15. 3) from the point of view of an incumbent firm. If P&G or Kimberly-Clark were lo expand capacity by

building three new plants, they would not need to spend $ 60 million on R&D before start-up. How does this aleck the NPV calculations in Table 15. 5? Is the investment profitable at a discount rate of 12 percent?

甲方案

乙方案

丙方案

丁方案

A.该项目的获利指数小于1

B.该项目内部收益率小于8%

C.该项目风险报酬率为7%

D.该企业不应进行此项投资

(1) 计算项目营业净现金流量。

(2) 计算项目净现值。

(3) 计算项目的内含报酬率。

[要求]:计算该投资项目的净现值。

年至2X16年与固定资产有关的业务资料如下:

(1)2X09年12月1日,红旗公司购入一条需要安装的生产线,取得的增值税专用发票上注明的生产线价款为3000万元,增值税税额为510万元。另发生保险费和运输费30万元,款项均已用银行存款支付,没有发生其他相关税费。

(2)2X09年12月1日,红旗公司开始以自营方式安装该生产线。安装期间领用本公司生产的产品,该产品的成本为155万元,未计提存货跌价准备。发生安装工人工资5万元,没有发生其他相关税费。

(3)2X09年12月31日,该生产线达到预定可使用状态,并于当日投入使用。该生产线预计使用寿命为10年,预计净残值为190万元,采用年限平均法计提折旧。

(4)2X14年12月31日,因替代产品的出现,红旗公司在对该生产线进行检查时发现其已经发生减值。

红旗公司预计该生产线在未来5年内每年产生的现金流量净额分别为300万元、400万元、300万元、200万元,2X19年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金流量净额合计为200万元,假定按照5%的折现率和相应期间的时间价值系数计算该生产线未来现金流量的现值,该生产线的公允价值减去处置费用后的净额为1300万元,已知部分复利现值系数如下:

要求:

(1)计算该生产线2X09年12月31日达到预定可使用状态时的入账价值;

(2)计算该生产线2X14年12月31日的可收回金额,并判断生产线是否发生减值,如发生减值计算相关的减值金额;

计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的运营收入,也不把旧设备的变现价值作为新设备投资的减项)。 计算新设备的年金成本(即年金净流出量) 指出净现值法与年金净流量法中哪一个更适用于评价该设备更新方案的财务可行性,并说明理由。 判断乙公司是否应该进行设备更新,并说明理由。