题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A注册会计师负责对生产型企业甲公司2005年度会计报表进行审计。在实施分析性复核时,A注册会计师遇到以下事项,请代为作出正确的专业判断。甲公司2005年度的存货周转率为2.7,与2004年度相比有所卞降

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“A注册会计师负责对生产型企业甲公司2005年度会计报表进行审…”相关的问题

更多“A注册会计师负责对生产型企业甲公司2005年度会计报表进行审…”相关的问题

A.甲公司于2017年1月初借入3年期的工程项目专门借款10 000 000元,该工程项目于2018年1月开工建设,预计在2018年6月完工

B.根据甲公司与开户银行签订的存款协议,从2018年7月1日起,甲公司在开户银行的存款余额超过1 000 000元的部分所适用的银行存款利率上浮0.5%

C.为了缓解流动资金紧张的压力,甲公司从2018年4月起增加了银行承兑汇票的贴现规模

D.甲公司在2018年度以美元结算的货币性负债的金额一直大于以美元结算的货币性资产的金额。人民币对美元的汇率在2018年上半年保持稳定,从2017年下半年开始有较大上升

A.甲公司于2022年1月初借入3年期的工程项目专门借款10000000元,该工程项目于2022年1月开工建设,预计在2022年6月完工

B.甲公司在2022年度以美元结算的货币性负债的金额一直大于以美元结算的货币性资产的金额。人民币对美元的汇率在2022年上半年保持稳定,从2022年下半年开始有较大上升

C.为了缓解流动资金紧张的压力,甲公司从2022年4月起增加了银行承兑汇票的贴现规模

D.根据甲公司与开户银行签订的存款协议,从2022年7月1日起,甲公司在开户银行的存款余额超过1000000元的部分所适用的银行存款利率上浮0.5%

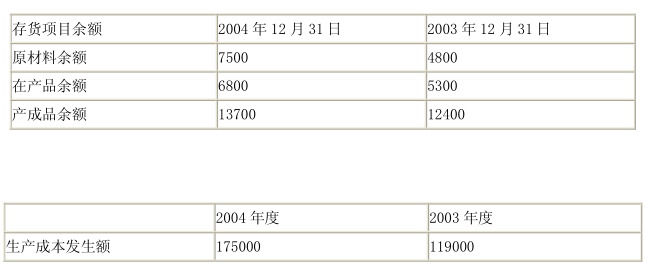

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

A.该产品的销售价格与2003年相比有所上升

B.该产品的产量与2003年相比有所增加

C.该产品的销售收入占当年主营业务收入的比例与2003年相比有所上升

D.该产品使用的主要原材料的价格与2003年相比有所下降

A.对应收账款的函证,注册会计师通常以审计报告日为截止日,在审计报告日前适当时间内实施函证

B.函证仅适用于银行存款和应收账款项目

C.询证函应该以被审计单位的名义发出

D.如果应收账款回函结果表明不存在差异,说明该事项不存在错报

的部分内容摘录如下:

(1)甲公司各部门使用的请购单未连续编号,请购单由部门经理批准,XXXXX总经理批准,A注册师认为该项目按制设计有效,实施了控制测试,结构满意。

(2)为查找未付账的应付账款,A注册会计师检查了资产负债日后应付账款明细账贷方相关凭证,并结合,检查了甲公司资产日前后的存货入库资料,结构满意。

(3)由于2015年人员工资和维修材料价格连续上涨,甲公司实际发生的产品质量保证支出与***相差较大,A注册会计师就要管理层就该差异进行追溯调整。

(4)甲公司有一笔账龄三年以上,的其他应付款,因2015年度未发生变动,A注册会计师未实施进一步设计程序。

(5)甲公司年末与固定资产弃置义务相关的预计负债金额为200万元,A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

针对上述(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

A.将甲公司的业绩与同行业作比较

B.了解甲公司的业绩趋势

C.确定甲公司的业绩是否达到预算

D.考虑是否存在舞弊风险