题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

付采购材料的必须在购买材料后B天内报销,其它的费用必须在天内报销完毕(除运营部办公室外,各领域市场部当月费用于次月日前报销完毕),超过规定期限未报销的且无合理理由的财务不予报销,所有付款需提前制定资金付款计划提交出纳,有计划有付款,无计划不付款()

A.7,15,15

B.7,7,15

C.15,7,15

D.15,15,15

答案

答案

A、7,15,15

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.7,15,15

B.7,7,15

C.15,7,15

D.15,15,15

答案

A、7,15,15

如果结果不匹配,请 联系老师 获取答案

更多“付采购材料的必须在购买材料后B天内报销,其它的费用必须在天内…”相关的问题

更多“付采购材料的必须在购买材料后B天内报销,其它的费用必须在天内…”相关的问题

在安装过程中,需要耗费材料。在材料中除了有一个特殊部件需要临时购买外,其他材料可从库存中提取,其原价为4750元,现在的市场价为5035元,预计特殊部件的价格为850元。

根据以上数据,张先生算得这项工程的利润为232.2元(计算过程见下表),他打算承接这项工程,你认为张先生的决策是否正确,为什么?

收入 | 6500.00 | |||||

会计成本 | 6267.80 | |||||

其中:人工费 | 667.8 | |||||

材料费(库存) | 4750 | |||||

特殊部件 | 850 | |||||

利润 | 232.20 |

A.导入了进度计划

B.进行了进度计划关联模型

C.清单匹配

D.清单匹配或清单关联

A.礼包内容包含: "2000元优惠 +全身精品车膜+全身精品脚垫

B.客户必须在6.14-6.16购买定金,并于6.17-6.18下单才可享受权益

C.无论客户是否通过风控,都可以购买618元定金

D.每个用户只能获取一份6180元权益礼包,且购买后不可退还

A.经销商与客户未真实发生置 换业务而向公司申请置换政策的处罚4S店5万元/次, 非4S店1万元/次

B.置换业务发生后,经销商故意伪造证件、提报虚假置换政策材料的处罚4S店2万元/次,非 4S店5000元/次

C.真实性要求:二手车置换必须在店内真实发生,如客户自行销售旧车后,到店购买新车不享受二手车置换政策

D.可先行开具新车发票后签订置换合同发生置换业务

某企业3月份业务如下:

1、3月12日,企业开出现金支票一张,从银行提取现金3600元,企业用现金支付企业水电费400元,张明去北京采购材料,不方便携带现款,故委托当地银行汇款5850元到北京开立采购专户,并从财务预借差旅费2000元,财务以现金支付。

2、3月18日,张明返回企业,交回采购有关的供应单位发票账单,共支付材料款项5850元,其中,材料价款5000元,增值税850元。张明报销差旅费2200元,财务以现金补付余款。

3、3月21日,企业收到上海公司上月所欠货款47000元的银行转账支票一张。企业将支票和填制的进账单送交开户银行。

4、3月25日,采购员持银行汇票一张前往深圳采购材料,汇票价款8000元,购买材料时,实际支付材料价款6000元,增值税1020元。

5、3月26日,张明返回企业时,银行已将多余款项退回企业开户银行。

6、3月30日,企业对现金进行清查,发现现金短缺600元。原因正在调查。

7、3月30日,发现短缺的现金是由于出纳员小华的工作失职造成的,应由其负责赔偿,金额为300元,另外300元没办法查清楚,经批准转做管理费用。

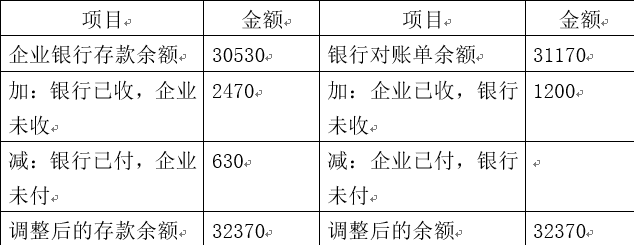

8、月底,企业开始与银行进行对账,银行对账单上的存款余额为31170元,经核对,发现有以下未达账项:

(1)3月29日,企业委托银行代收款项2470元,银行已收入账,企业尚未收到入账通知。

(2)3月30日,银行代企业支付租金630元,尚未通知企业

(3)3月30日,企业收到深圳公司代收手续费1200元。

要求:编制相关分录,并编制“银行余额调节表”核对双方记账有无错误。

银行存款余额调节表

A.结算单-物资材料

B.支付购货款单

C.对外成本费用付款申请

D.对外成本费用付款(零星材料)

E.采购紧急,制度允许,职工垫付后,填写费用零星材料物资报销单

A.会议费(会议场租费、住宿、租用车辆、购买会议必需品)及会议费中的餐费一般应开具增值税专用发票

B.会议费报销需附经分管领导审批的会议申请(必须列明本次会议预算)、会议通知、签到表、酒店结算单、发票

C.委托代理机构负责召开会议的,报销时除提供上述材料外,还须附加盖公司公章的会议代理(服务)合同

D.会议费个人先行垫款的必须附转账记录,5万元以上必须由公司统一对外支付