题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

顺序法是指企业在计算多品种产品保本额时,需要在了解各种产品贡献毛益和计划销售额的基础上,选择某种产品贡献毛益来补偿整个企业的固定成本。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“顺序法是指企业在计算多品种产品保本额时,需要在了解各种产品贡…”相关的问题

更多“顺序法是指企业在计算多品种产品保本额时,需要在了解各种产品贡…”相关的问题

计算:(1)该企业保本点的销售量;

(2)该企业保本点的销售额;

(3)该企业的安全边际量;

(4)该企业安全边际额;

(5)该企业安全边际率。

A.50万元

B.40.68万元

C.45万元

D.56.5万元

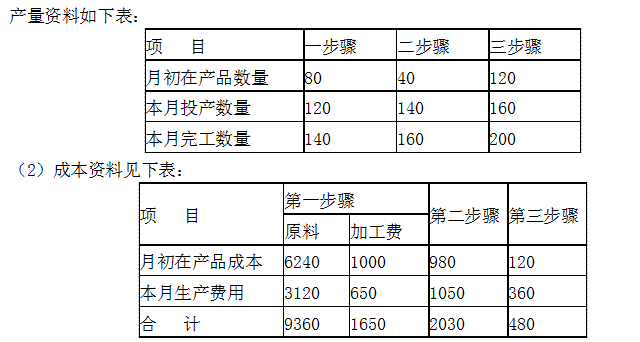

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

A.成本核算对象是购买者事先订货或企业规定的产品批别

B.成本计算期与产品生产周期基本一致,但与财务报告期不一致

C.在计算月末在产品成本时,一般不存在完工产品和在产品之间分配成本的问题

D.适用于大量大批的多步骤生产企业

A. 转让机器设备收入40万元B. 产品销售收入5000万元C. 客户合同违约金收入2万元D. 国债利息收入20万元

甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金3万元、银行加息10万元,向投资者支付股息30万元,向关联企业支付管理费17万元

(3)发生业务招待费50万元,其他可在企业所得税前扣除的成本、费用、佣金合计2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:根据下列资料,分析回答以下小题。

甲公司2014年度企业所得税应纳税所得额是()。

A.2352万元 B.2387.69万元 C.2407万元 D.2406.8万元

A.现金红利法下保单之间的红利分配随产品、投保年龄、性别和保单年限的不同而不同

B.现金红利法能反映保单持有人对分红账户的贡献比率

C.我国国内保险公司多采用增额红利法

D.增额红利法是北美地区保险公司通常采用的一种红利分配方法