题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

常用的检验异方差性的方法有()。

A.戈里瑟检验

B.戈德菲尔德-匡特检验

C.怀特检验

D.DW检验

E.方差膨胀因子检测

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.戈里瑟检验

B.戈德菲尔德-匡特检验

C.怀特检验

D.DW检验

E.方差膨胀因子检测

如果结果不匹配,请 联系老师 获取答案

更多“常用的检验异方差性的方法有()。”相关的问题

更多“常用的检验异方差性的方法有()。”相关的问题

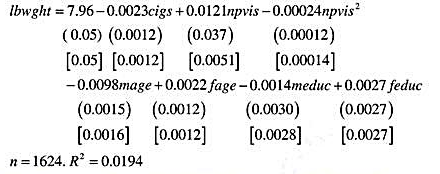

利用BWGHT2.RAW,我们估计出下面的等式::

式中,lbwgt为出生重量的对数;npvis为产前就诊的数量;mage为母亲的年龄;fage为父亲的年龄;meduc为母亲的受教育程度;feduc为父亲的受教育程度。括号当中是普通标准差,方括号中是异方差-稳健的标准误。

(i)解释变量cigs前面的系数。βcigs的95%置信区间是否依赖于你所选择的标准误?

(ii)使用一般标准误和异方差一稳健的标准误来解释npvis的统计显著性。

(iii)如果将四个与年龄和教育相关的项从回归方程中去掉(仍然使用同一组观测值),那么R²变为0.0162。是否有足够的信息来进行关于 的异方差-稳健性检验?请解释。

的异方差-稳健性检验?请解释。

利用数据集GPA1.RAW。

(i)利用OLS估计一个将colGPA与hsGPA,ACT,skipped和PC相联系的模型。求OLS残差。

(ii)计算异方差性的怀特检验特殊情形。在对colGPA,和colGPA,的回归中,求拟合值。

(iii)验证第(ii)部分得到的拟合值都严格为正。然后利用权数1/h求加权最小二乘估计值。根据对应的OLS估计值,将逃课和拥有计算机之影响的加权最小二乘估计值与对应OLS估计值相比较。它们的统计显著性如何?

(iv)在第(iii)部分的WLS估计中,求异方差-稳健的标准误。换言之,容许第(ii)部分中所估计的方差函数可能误设(参见问题8.4)。标准误与第(iii)部分相比有很大变化吗?

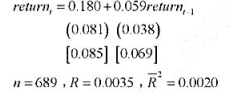

准误(在门中给出)和通常的标准误:

使用异方差-稳健!统计量对returnt-1的显著性有何影响?

A.F检验法常用于平差参数的显著性检验

B.误差分布检验常用直方图法和卡方检验法

C.卡方和F检验法用于检验方差

D.U和t检验法用于检验期望