题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司年末财务报表数据为:流动负债40万元,流动比率2.5,速动比率为 1.3,销售成本为80万元,年初存货为32万元,则本年度存货周转率为()。

A.1.67次

B. 2次

C. 2.5次

D. 1.54次

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1.67次

B. 2次

C. 2.5次

D. 1.54次

如果结果不匹配,请 联系老师 获取答案

更多“某公司年末财务报表数据为:流动负债40万元,流动比率2.5,…”相关的问题

更多“某公司年末财务报表数据为:流动负债40万元,流动比率2.5,…”相关的问题

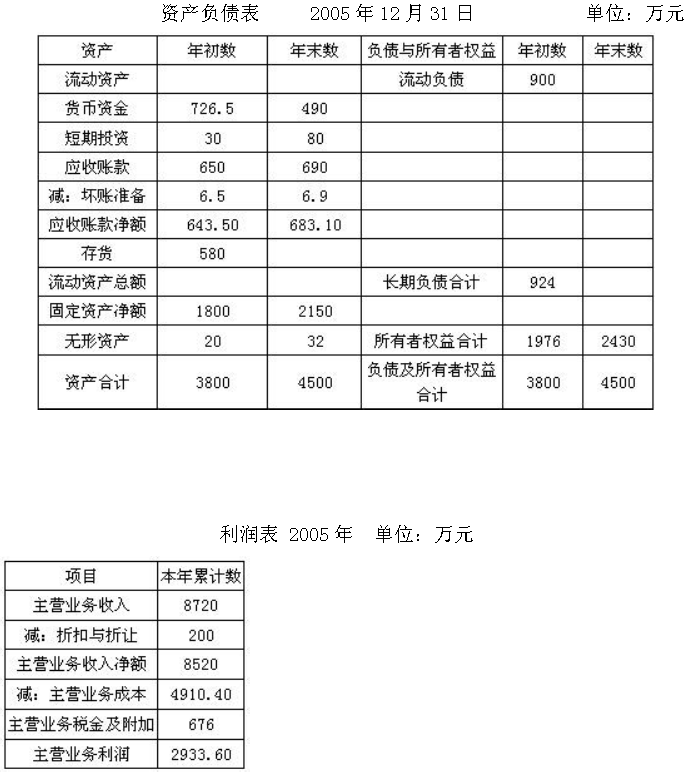

某公司2005年的简化资产负债表、利润表如下:

假设该公司2005年末的流动比率为2。

要求:(1)计算该公司2005年末流动资产总额、存货总额。

(2)计算该公司2005年末流动负债总额。

(3)计算该公司2005年应收账款周转次数和存货周转次数。

(4)计算该公司2005年末的速动比率。

(计算结果保留小数点后两位)

要求:

1)计算该公司流动负债年末余额。

2)计算该公司存货年末余额和年平均余额。

3)计算该公司本年销货成本。

4)假定本年赊销净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。

A.为乙公司加工的定制产品作为流动资产列报

B.甲公司可自主展期的银行借款作为流动负债列报

C.甲公司持有的于2×21年5月到期的国债作为流动资产列报

D.甲公司发行的将于2×21年11月到期兑付的债券作为流动负债列报

要求根据以上资料:

(1)计算2006年年末的流动负债总额、流动资产总额、存货总额、权益乘数、产权比率。

(2)计算2006年的营业成本、已获利息倍数、总资产周转率、总资产增长率、资本积累率、资本保值增值率、总资产报酬率、净资产收益率和技术投入比率。

(3)计算2007年的财务杠杆系数。

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

(1)海滨公司所得税率30%,年初递延所得税资产余额为45万,其中存货项目余额27万,未弥补亏损项目18万;年初递延所得税负债余额为0;

(2)本年度实现利润总额500万,其中国债利息收入20万,违法行为被罚款10万,可在税前扣除的合同违约金30万,工资及相关附加超过计税标准的部份60万;

(3)年末计提固定资产减值准备50万(年初该科目余额为0,使固定资产账面价值比计税基础少50万;转回存货跌价准备70万,期末存货跌价准备的余额由90万减少至期末的20万;

(4)年末无形资产的帐面价值120万,计税基础80万;

(5)年末计提产品保修费40万,预计负债期末余额40万

(6)至20XX底,公司尚有60万亏损未弥补(在可弥补期内,其递延所得税资产余额为18万。

(7)除上述事项外没有其他纳税调整事项。

在年度销售收入不高于5000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与销售收入的关系如下表所示:

资金需要量预测表 资金项目 年度不变

资金(A)

(万元) 每元销售收入

所需要变动

资金(B) 现金 流动 应收账款净额 60 0.14 资产 存货 100 O.22 流动 应付账款 60 O.10 负债 其他应付款 20 O.01 固定资产净额 510 O.OO

该公司2007年销售净利率为10%,估计2008年会提高2个百分点,公司采用的是固定股利支付率政策,2007年的股利支付率为60%。公司2008年销售收入将在2007年基础上增长40%。公司所得税税率为25%。

要求:

(1)计算2008年净利润、应向投资者分配的利润以及留存收益;

(2)采用高低点法计算“现金”项目的不变资金和每万元销售收入的变动资金;

(3)按y=a+bx的方程建立资金预测模型;

(4)预测该公司2008年资金需要总量、需新增资金量以及外部融资量。