题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定直接劳动成本为每单位 7.50 元,原材料成本为每单位 2 元,销售价格为每成本 22 元,广告费和销

售人员费用为 40 万元,其他固定成本为 10 万元,则单位贡献毛利为_____

A.9.5 元

B.12.50 元

C.22 元

D.40000 元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.9.5 元

B.12.50 元

C.22 元

D.40000 元

如果结果不匹配,请 联系老师 获取答案

更多“假定直接劳动成本为每单位 7.50 元,原材料成本为每单位 …”相关的问题

更多“假定直接劳动成本为每单位 7.50 元,原材料成本为每单位 …”相关的问题

要求:根据给定的资料按照保利价格计算公式编制一系列保利价格报价单。

1.目的:练习变动成本计算法。

2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位固定制造费用为5.2元。2002年中,该公司生产并销售甲产品20000件,单价30元,共发生销售及管理费用(全部为固定成本)100000元。甲产品的单位制造成本如下:

成本项目 | 单位成本(元) |

| 直接材料 | 10 |

| 直接人工 | 4 |

| 变动制造费用 | 2 |

| 固定制造费用 | 4 |

| 合计 | 20 |

假定存货计价采用加权平均法。

3.要求:

某企业每年生产1000件甲产品,其单位完全成本为18元(其中单位固定制造费用为2元),直接出售的价格为20元。企业目前已具备将80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加5元变动加工成本。乙产品的单价为30元。假定乙产品的废品率为1%。要求:(1)如果深加工能力无法转移,做出是否深加工的决策。(2)深加工能力可用来承揽零星加工业务,预计可获得贡献边际4000元,做出是否深加工的决策。

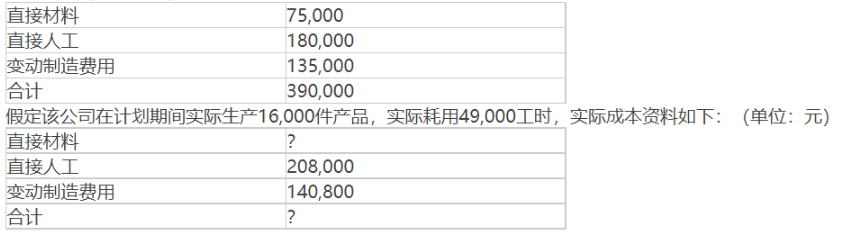

公司计划期间预计生产15000件甲产品,预计耗用直接人工45000工时,在此业务量水平下的标准成本资料如下:(单位:元) 又假定该会计期间每件产品的标准成本与实际成本的差异为0.80元(不利差异)。要求:(1)计算该会计期间甲产品的直接材料实际成本数额以及甲产品的实际成本总额。(2)计算该会计期间每件甲产品的标准成本与实际成本的成本构成。(3)计算甲产品的人工成本的工资率差异与人工效率差异。(4)计算甲产品的变动制造费用的开支差异与效率差异。

又假定该会计期间每件产品的标准成本与实际成本的差异为0.80元(不利差异)。要求:(1)计算该会计期间甲产品的直接材料实际成本数额以及甲产品的实际成本总额。(2)计算该会计期间每件甲产品的标准成本与实际成本的成本构成。(3)计算甲产品的人工成本的工资率差异与人工效率差异。(4)计算甲产品的变动制造费用的开支差异与效率差异。

A.乙产品单价大于 55元

B.乙产品单价大于 20元

C.乙产品单价大于 100元

D.乙产品单价大于 80元

A.32 %

B.41 %

C.51 %

D.64 %

| 利润表 单位:元 | ||

| 项 目 | 2009年 | 2010年 |

| 营业收入 | 200000 | 300000 |

| 营业成本 | ||

| 直接材料 直接人工 变动制造费用 固定制造费用 营业毛利 | 40000 50000 20000 ? 40000 | ? ? ? ? ? |

| 销售及管理费用 | ||

| 变动部分 固定部分 | ? 14000 | ? ? |

| 营业利润 | 10000 | ? |

要求:根据上述已知的有关资料,结合成本性态,在问号处填入正确的数据。

假定某劳动市场的供求曲线分别为:SL=100W,DL=60000-100W,则:

(1)均衡工资为多少?

(2)假如政府对工人提供的每单位劳动课以10美元的税,则新的均衡工资为多少?

(3)实际上对单位劳动征收的10美元由谁支付?

(4)政府征收到的总税收额为多少?

根据上述资料,分析回答下列下列小题。

根据资料(2)生产甲产品,直接材料成本差异为()元。

A.70

B.170

C.180

D.175