题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:假定东芝公司生产甲产品的单位变动成本为120元,固定成本总额为80,000元,目标利润为120,000元。现该公司总经理准备去香港参加贸易洽谈会,希望能获得甲产品自1,000~6,000件的一系列保利价格报价单(每间隔1,000件),作为谈判的依据。要求:根据给定的资料按照保利价格计算公式编制一系列保利价格报价单。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“资料:假定东芝公司生产甲产品的单位变动成本为120元,固定成…”相关的问题

更多“资料:假定东芝公司生产甲产品的单位变动成本为120元,固定成…”相关的问题

1.目的:练习变动成本计算法。

2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位固定制造费用为5.2元。2002年中,该公司生产并销售甲产品20000件,单价30元,共发生销售及管理费用(全部为固定成本)100000元。甲产品的单位制造成本如下:

成本项目 | 单位成本(元) |

| 直接材料 | 10 |

| 直接人工 | 4 |

| 变动制造费用 | 2 |

| 固定制造费用 | 4 |

| 合计 | 20 |

假定存货计价采用加权平均法。

3.要求:

假定丽华公司本年度生产甲、乙、丙三种产品,其损益情况如下:

甲产品净盈利 5000元

乙产品净亏损 (2000元)

丙产品净盈利 1000元

净利润合计 4000元

又假定三种产品的销售量、单价和成本资料如下:

甲产品 | 乙产品 | 丙产品 | |

销售量 | 1000件 | 500件 | 400件 |

单价 | 20元 | 60元 | 25元 |

单位变动成本 | 9元 | 46元 | 15元 |

固定成本总额 | 18000元 |

问:(1)乙产品是否要停产?

(2)如果将乙产品停产,转产丁产品,丁产品的销售价格为50元,单位变动成本为30元,根据市场预测,一年可销售600件,假定转产这600件不需要新投资,转产丁产品是否可行?

甲产品乙产品

销售单价(元) 200 120

单位变动成本(元) 120 80

固定成本总额(元) 20000

问:根据以上资料,该企业应生产甲、乙两种产品各多少?

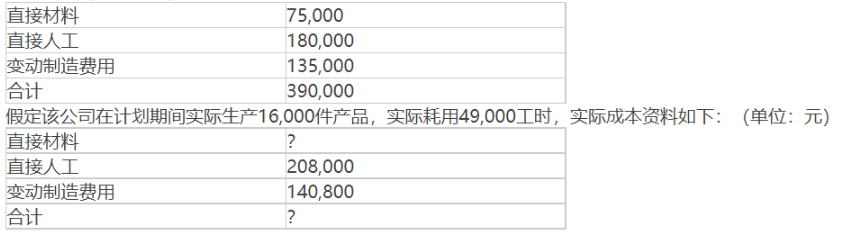

公司计划期间预计生产15000件甲产品,预计耗用直接人工45000工时,在此业务量水平下的标准成本资料如下:(单位:元) 又假定该会计期间每件产品的标准成本与实际成本的差异为0.80元(不利差异)。要求:(1)计算该会计期间甲产品的直接材料实际成本数额以及甲产品的实际成本总额。(2)计算该会计期间每件甲产品的标准成本与实际成本的成本构成。(3)计算甲产品的人工成本的工资率差异与人工效率差异。(4)计算甲产品的变动制造费用的开支差异与效率差异。

又假定该会计期间每件产品的标准成本与实际成本的差异为0.80元(不利差异)。要求:(1)计算该会计期间甲产品的直接材料实际成本数额以及甲产品的实际成本总额。(2)计算该会计期间每件甲产品的标准成本与实际成本的成本构成。(3)计算甲产品的人工成本的工资率差异与人工效率差异。(4)计算甲产品的变动制造费用的开支差异与效率差异。

1.目的:进一步练习本量利分析法的应用。

2.资料:某企业生产销售甲产品,该产品的单位变动成本为20元,固定成本总额为18000元,边际贡献率为36%,安全边际率为20%。

3.要求:

某企业只生产一种产品甲,2008年有关产品甲的产销量和成本资料如下:

期初存货量 0

本年生产量 12500件

本年销售量 10000件

直接材料成本 80000元

直接人工成本 30000元

变动制造费用 50000元

固定制造费用 90000元

变动销售及管理费 7500元

固定销售及管理费 40000元

销售价格 40元

要求:(1)按完全成本法计算单位产品成本;

(2)按变动成本法计算单位产品成本;

(3)分别编制两种损益表