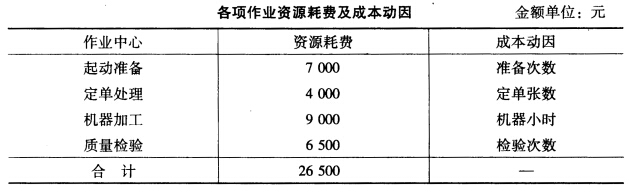

题目内容

(请给出正确答案)

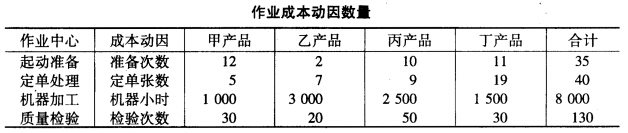

题目内容

(请给出正确答案)

[主观题]

1.目的:练习变动成本计算法。 2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位

1.目的:练习变动成本计算法。

2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位固定制造费用为5.2元。2002年中,该公司生产并销售甲产品20000件,单价30元,共发生销售及管理费用(全部为固定成本)100000元。甲产品的单位制造成本如下:

成本项目 | 单位成本(元) |

| 直接材料 | 10 |

| 直接人工 | 4 |

| 变动制造费用 | 2 |

| 固定制造费用 | 4 |

| 合计 | 20 |

假定存货计价采用加权平均法。

3.要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“1.目的:练习变动成本计算法。 2.资料:长城公司2002年…”相关的问题

更多“1.目的:练习变动成本计算法。 2.资料:长城公司2002年…”相关的问题

[要求]

[要求]