题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

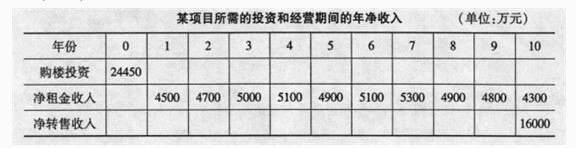

某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期间的年净收入情况见下表。如果当前

房地产市场上写字楼物业的投资收益率为18%,则该投资项目的财务净现值为()万元。 A.235.34B.564.73C.300.06D.271.93

A.235.34B.564.73C.300.06D.271.93

A.235.34B.564.73C.300.06D.271.93

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.235.34B.564.73C.300.06D.271.93

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.235.34B.564.73C.300.06D.271.93

如果结果不匹配,请 联系老师 获取答案

更多“某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期…”相关的问题

更多“某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期…”相关的问题

A.自用房地产转为投资性房地产的转换日为2019年1月1日

B.转换日,写字楼账面价值与公允价值的差额应计入其他综合收益

C.A公司收取的租金应确认为其他业务收入

D.该项房地产对A公司2019年度损益的影响金额为300万元

A.240

B.260

C.180

D.200

A.50

B.70

C.370

D.120

A.90

B.-100

C.300

D.600

A.在采取了各种安全和风险管理措施后,业主和物业管理企业就不必再购买保险

B.业主或其委托的物业管理企业最好是为物业购买一种能提供全面保障的保单

C.写字楼的业主在选择投保时,比较明智的做法是选择那些自己无法控制的风险项目进行投保,而承担那些自己可以控制或规避的风险项目

D.写字楼物业投保的最大特点是保险费是物业经营成本的一部分,且这部分费用最终要转嫁到租户身上

E.如果写字楼物业的业主或其委托的物业管理企业购买了整体保险,各租户就不必再为各自单独承担部分的空间购买保险

A.240

B.220

C.217.25

D.237

资料一:2017年3月1日,甲公司将原作为固定资产核算的一栋写字楼以经营租赁方式出租给乙公司并办妥相关手续,租期为18个月。当日,该写字楼的公允价值为16000万。账面原价为15000万元,已计提折旧3000万元。

资料二:2017年3月31日,甲公司收到第一个月租金125万元,已存入银行。2017年12月31日,该写字楼的公允价值为17000万元。

资料三:2018年9月1日,该写字楼租期届满,甲公司以17500万元将其对外出售。价款已收存银行,出售该写字楼满足收入确认条件。

本题不考虑增值税等相关税费及其他因素。(“投资性房地产”料目应写出必要的明细科目)

(1)编制甲公司2017年3月1日出租写字楼的会计分录 。

(2)编制甲公司2017年3月31日收到写字楼租金的会计分录。

(3)编制甲公司2017年12月31日写字楼公允价值变动的会计分录。

(4)编制甲公司2018年9月1日出售写字楼的相关会计分录。

A.300,300

B.100,-100

C.100,300

D.300,-100

A.180

B.200

C.350

D.380