如果结果不匹配,请

如果结果不匹配,请

更多“根据上述资料,甲公司2021年度的利润总额为()万元”相关的问题

更多“根据上述资料,甲公司2021年度的利润总额为()万元”相关的问题

第1题

甲公司作为我国的居民企业,2021年度境内应纳税所得额为500万元,适用25%的企业所得税税率。另外,该企业分别在AB两国设有分支机构(已缔结避免双重征税协定)。2021年,按照我国《企业所得税法》计算两国分支机构应纳税所得额分别为100万元,80万元。2021年,该企业两国分支机构分别依据A国、B国的税法计算并缴纳所得税20万元和16万元。企业历年来只有这两处境外所得。其他相关资料:企业采用“不分国不分项”方式抵免,无其他需调整事项。企业已预缴税款为0。根据上述资料,回答下列问题:(1)企业全部境外扣除限额为()万元。

A.36

B.40

C.45

D.46

第3题

A公司是由中方甲公司与香港B公司共同兴办的中外合作企业,双方各占50%的股权。2006年开业,生产销售高级品牌服装,生产所需原材料均是由香港B公司提供的,产品全部返销香港,大部分返销香港B公司。该企业2020年度销售给香港B公司的时装每打定价为2000元,共销售600打,总金额为120万元,而企业销售给另一家非关联公司的同样产品的价格却为每打6000元,共销售500打,总金额为300万元,是企业销售给其关联公司价格的3倍。(A公司适用的企业所得税率为25%)根据上述资料,回答以下问题:(1)A公司与香港B公司2009年度的上述的业务往来被认定存在转让定价问题,可用选用的调整方法是()。

A.可比非受控价格法

B.成本加成法

C.再销售价格法

D.交易利润分割法

第4题

某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,假定2021年度的销售(营业)收入为8800万元,会计利润为852.36万元。其中部分信息如下:(1)销售费用1650万元,其中广告费1400万元;(2)管理费用850万元,其中业务招待费90万元;(3)财务费用8O万元,其中含向非金融企业借款500万元所支付的年利息40万元(金融企业同期同类贷款的年利率为5.8%);(4)实发工资540万元,拨缴工会经费15万元、实际发生职工福利费82万元、职工教育经费18万元,均已计入相关的成本、费用;(5)营业外支出300万元,其中包括通过公益性社会组织向希望小学的捐款150万元。要求:根据上述资料,回答下列问题。该企业2021年度应缴纳的企业所得税为()万元。

A.120

B.263.05

C.98

D.113.68

第5题

2x21年1月1日,甲公司与乙公司签订租赁合同,将其一栋物业租赁给乙公司作为商场使用。根据合同约定,物业的租金为每月100万元,于每季末支付,租赁期为5年,自合同签订日开始算起,租赁期首3个月为免租期,乙公司免予支付租金,如果乙公司每年的营业收入超过10亿元,乙公司应向甲公司支付经营分享收入200万元。乙公司2x21年度实现营业收入11亿元。甲公司认定上述租赁为经营租赁,甲公司发生的初始直接费用为10万元。不考虑增值税及其他因素,上述交易对甲公司2x21年度营业利润的影响金额为()万元。

A.1340

B.1338

C.1138

D.1330

第6题

20×9年1月1日,甲公司与乙公司签订租赁合同,将其一栋物业租赁给乙公司作为商场使用。根据合同约定,物业的租金为每月50万元,于每季末支付,租赁期为5年,自合同签订日开始算起,租赁期首3个月为免租期,乙公司免予支付租金,如果乙公司每年的营业收入超过10亿元,乙公司应向甲公司支付经营分享收入100万元。乙公司20×9年度实现营业收入12亿元。甲公司认定上述租赁为经营租赁。不考虑增值税及其他因素,上述交易对甲公司20×9年度营业利润的影响金额是()。

A.600万元

B.570万元

C.700万元

D.670万元

第7题

某股份有限公司2011年的有关资料如下:1)2019年度实现利润总额3000万元,除弥补亏损外,无其他纳税调整项目,所得税税率为25%2)公司2013年亏损150万元,2014年亏损250万元,2015年亏损200万元,2016年亏损50万元3)经董事会决定,任意盈余公积金的提取比例为10%4)支付2000万股普通股股利,每股0.5元。要求:根据上述资料,对该公司利润进行分配。

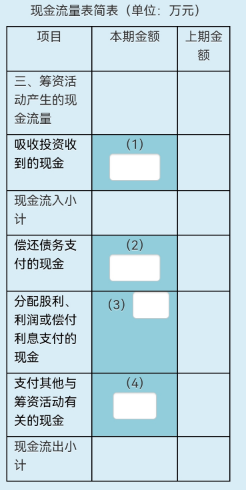

第8题

甲公司发行股票一批,发行收入1000万元,发行费用按3%扣除,款已收;支付到期借款的本金100万元、利息5万元;分期付款购入一台设备,总价款120万元,分3年支付,当年支付了40万元。要求:根据上述资料,填列下表中空格的金额。

第9题

10.2021年6月30日,A公司与B公司签订经营租赁协议,将A公司拥有产权的一栋自用写字楼整体出租给B公司使用,租赁期开始日为2021年6月30日,年租金为400万元,每半年支付一次,租期3年。当日,该写字楼的原值为3500万元,已计提折旧1000万元(其中本年计提折旧10万元计入管理费用),公允价值为1800万元。且预计其公允价值能够持续可靠取得。2021年末,该项投资性房地产的公允价值为2400万元。假定A公司对投资性房地产采用公允价值模式计量,不考虑其他因素,上述业务对A公司2021年度营业利润的影响金额是()万元

A.90

B.-100

C.300

D.600

第10题

中国某居民企业甲控股了A国乙公司,持股比例40%,乙持有C国丙公司60%股份。相关资料如下:(1)丙公司应纳税所得总额为3000万元,无投资收益和缴纳预提所得税项目,实际缴纳所在国所得税额为500万元,税后利润为2500万元,丙公司将当年税后利润的一半用于分配。(2)乙公司应纳税所得总额为5000万元,其中来自丙公司的投资收益按10%缴纳丙公司所在国预提所得税额,乙公司适用税率为30%,实际缴纳所在国所得税额为1500万元,税后利润为3425万元,全部分配。根据上述资料,回答以下问题:(1)甲公司间接持股丙公司的持股比例为()。

A.40%

B.24%

C.60%

D.100%

第11题

甲公司系上市公司,为增值税一般纳税人,销售或进口货物适用的增值税税率为13%,2×19年适用的所得税税率为15%,从2×20年起适用的所得税税率为25%。2×19年年初因广告业务宣传费超过税前扣除限额400万元确认递延所得税资产60万元。甲公司2×19年实现会计利润3162.5万元,在申报2×19年度企业所得税时涉及以下事项:(1)2×19年1月1日,甲公司出资380万元取得乙公司20%股权并能够对其施加重大影响。甲公司投资日,乙公司可辨认净资产的公允价值和账面价值均为2000万元。2×19年,乙公司实现净利润100万元,其他综合收益增加40万元(已扣除所得税影响),甲公司和乙公司未发生内部交易。甲公司拟长期持有对乙公司的投资。(2)甲公司2×19年发生研发支出800万元,其中按照会计准则规定费用化的部分为200万元,资本化形成无形资产的部分为600万元。该研发形成的无形资产于2×19年10月1日达到预定用途,预计可使用5年,采用直线法摊销,无残值。税法规定,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成资产计入当期损益的,在据实扣除的基础上,按照研发费用的75%加计扣除;形成资产的,未来期间按照无形资产摊销金额的175%予以税前扣除。该无形资产摊销方法、摊销年限及净残值的税法规定与会计相同。(3)2×19年6月30日,甲公司将一栋写字楼对外出租并采用公允价值模式进行后续计量,当日该写字楼的公允价值为6000万元。该写字楼系2×17年12月30日购入,取得时成本为6000万元,会计和税法均采用年限平均法计提折旧,预计使用年限为20年,预计净残值为0。2×19年12月31日,该写字楼的公允价值为5800万元。(4)2×19年度,甲公司发生广告业务宣传费100万元,税法规定,企业发生的广告业务宣传费支出,不超过当年销售收入15%的部分,准予扣除;超过部分准予在以后纳税年度结转扣除。甲公司2×19年度销售收入为2000万元。甲公司上述交易或事项均按照企业会计准则的规定进行了处理。预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异。假设除上述事项外,没有其他影响所得税核算的因素。要求:(1)根据资料(1)、资料(2),分别确定各交易或事项截至2×19年12月31日所形成资产的账面价值与计税基础,并说明是否应确认相关的递延所得税资产或负债及其理由。(2)根据资料(3),计算甲公司2×19年应确认的递延所得税资产、递延所得税负债的发生额,并编制相关会计分录。(3)根据题干和资料(4),计算甲公司2×19年应确认的递延所得税资产的发生额,并编制相关会计分录。(4)计算甲公司2×19年应纳税所得额和应交所得税。