题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在技术方案比选中,要求各方案都计算直接投资与间接投资,才满足()的可比性。 a.满足需要 b.价格 c.时间

在技术方案比选中,要求各方案都计算直接投资与间接投资,才满足( )的可比性。

a.满足需要 b.价格 c.时间 d.消耗费用

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

在技术方案比选中,要求各方案都计算直接投资与间接投资,才满足( )的可比性。

a.满足需要 b.价格 c.时间 d.消耗费用

如果结果不匹配,请 联系老师 获取答案

更多“在技术方案比选中,要求各方案都计算直接投资与间接投资,才满足…”相关的问题

更多“在技术方案比选中,要求各方案都计算直接投资与间接投资,才满足…”相关的问题

A.净现值是反映投资方案在计算期内获利能力的动态评价指标

B.全面考虑了项目在整个计算期内的经济状况

C.能够直接以金额表示项目的盈利水平

D.净现值可以反映项目投资中单位投资的使用效率

E.净现值的大小只取决于项目内部的各项因素

A.在寿命期相同的情况下,可直接将各方案的净现值作为衡量标准

B.在寿命期不相同的情况下,可直接将各方案的净年值作为衡量标准

C.采用差额内部收益率法时,若差额内部收益率大于零,保留投资大的方案

D.采用最小费用法时,不必考虑各方案的寿命期而直接比较各方案的费用现值

E.采用内部收益率排序法时,不一定能获得最佳组合方案

要求:

(1) 计算该项目A方案的下列指标:①项目计算期;②固定资产原值;③固定资产年折旧;④无形资产投资额;⑤无形资产年摊销额;⑥经营期每年总成本;⑦经营期每年营业净利润;⑧经营期每年净利润。

(2) 计算A方案的下列净现金流量指标:①建设期各年的净现金流量;②投产后每年的经营净现金流量;③项目计算期期末回收额;④终结点净现金流量。

(3) 按14%的行业基准折现率计算的A方案净现值指标为+145万元,请据此评价该方案的财务可行性。

(4) 该项目的B方案比A方案多投入50万元的原始投资,建设期为10年,经营期不变,其净现金流量为:NCFo=-700万元,NCF1~10=161.04万元。请计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

(5) 用利润年等额净回收额法进行投资决策,在A、B方案中选出较优的方案。(计算结果保留两位小数)。

A.互斥型方案的特点是方案间具有互不相容性

B.内部收益率指标不可直接用于互斥方案间的比选

C.项目群整体最优,表明其中的每个项目都是最优的

D.用差额内部收益率法比选计算期相同的互斥方案时,若△FIRR<ic时,则保留投资多的方案

E.独立项目比选时,在满足资金约束条件下,所选择项目组合应使得总体效益最大

某企业拟对A、B两个互斥方案优选,各方案计算期内各年的净现金流量见表6—18,用净现值法进行比选(ic=10%),较优方案是哪个?

A.老张从善如流,和同志们一起商量修改他原先提出的方案

B.她对着镜子,发现自己越发没精神了,于是想起人比黄花瘦的词句,禁不住地顾影自怜起来

C.李老师虽说已经退休了,但他有充沛的精力,在许多事情上他都显示出是个年富力强的人

D.那一脸的无奈,把他在生活重压下日渐萎缩的灵魂一览无余地展现出来

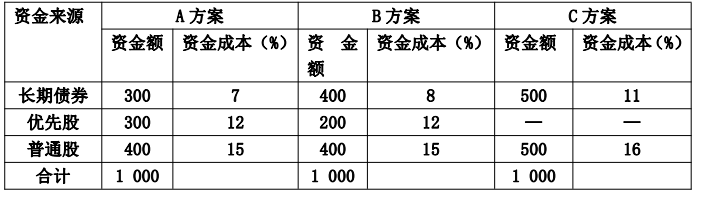

要求:计算各方案的加权平均资金成本。

要求:计算各方案的加权平均资金成本。