题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需购买生产设备,每年发生专属固定费用2 000元;如果外购,单价为30元。企业应选择()。

A.自制50千克,外购50千克

B.外购

C.自制30千克,外购70千克

D.自制

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.自制50千克,外购50千克

B.外购

C.自制30千克,外购70千克

D.自制

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产需要甲材料,年需要量为100千克,如果自制,单位变…”相关的问题

更多“某企业生产需要甲材料,年需要量为100千克,如果自制,单位变…”相关的问题

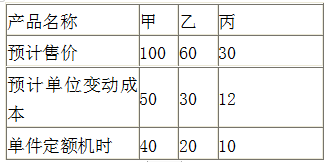

A.2100件

B.1200件

C.1700件

D.3100件

11

9.5

9

12.5

A.该公司二季度的预计材料采购量为1654千克

B.该公司二季度的甲产品生产量为790件

C.该公司二季度预计材料期末存量为358千克

D.该公司二季度预计甲产品期末存量为90件

A.20000

B.18600

C.18500

D.19000

资料二:B产品库存500台,单位成本为4.5万元,B产品市场销售价格为每台4万元。甲公司已经与长期客户某企业签订一份不可撤销的销售合同,约定在2019年2月10日向该企业销售B产品300台,合同价格为每台5万元。向长期客户销售的B产品平均运杂费等销售税费为每台0.3万元;向其他客户销售的B产品平均运杂费等销售税费为每台0.4万元。B产品的存货跌价准备期初余额为50万元。

资料三:C原材料400千克,单位成本为2.25万元,合计900万元,C原材料的市场销售价格为每千克1.2万元。现有C原材料可用于生产400台D产品,预计加工成D产品还需每台投入成本0.38万元。D产品已签订不可撤销的销售合同,约定次年按每台3万元价格销售400台。预计平均运杂费等销售税费为每台0.3万元

要求:根据上述资料,判断各产品或材料期末是否需要计提存货跌价准备,如果不需要计提,请说明理由;如果需要计提,计算应计提的减值损失金额,编制相关会计分录。并分别说明期末资产负债表中“存货”项目列示的金额。

某生产企业为增值税一般纳税人,适用增值税税率13%,20x9年5月有关生产经营业务如下: (1)销售甲产品给某批发商,开具增值税专用发票,取得不含税销售额100万元;同时,开具了普通发票取得销售甲产品的送货运输费收入5.65万元 (2)销售乙产品,开具普通发票,取得含税销售额33.9万元。 (3)将试制一批应税新产品用于本企业职工福利,成本价为10万元,成本利润率为20%,该新产品无同类产品市场销售价格。 (4)购进货物取得增值税专用发票,注明支付的货款80万元、进项税额10.4万元;另外支付购货的不含税运输费用5万元,取得运输公司开具的增值税专用发票。 (5)购进汽油取得增值税专用发票上注明的价款为10万元、税额为1.3万元。其中90%用于企业运输车队使用,10%用于公司接送员工上下班。 要求:计算该企业5月应缴纳的增值税。

A.9

B.9.9

C.11

D.13.2

某企业生产甲产品,采用定额法计算产品成本,本月甲产品原材料费用的有关材料如下;

(1)本月定额费用为16400元,本月脱离定额差异为超支1050元;

(2)月初在产品定额费用为3700元,月初在产品脱离定额差异为超支350元;

(3)本月完工产品定额费用为12000元;

(4)月初在产品定额费用降低100元,定额变动差异由完工产品负担;

(5)本月原材料成本差异率为超支5%,材料成本差异全部由完工产品负担。

要求:

(1)计算月末在产品的原材料定额费用;

(2)计算完工产品和月末在产品的原材料实际费用。