如果结果不匹配,请

如果结果不匹配,请

更多“为加速新产品开发,公司可以采用顺序产品开发()”相关的问题

更多“为加速新产品开发,公司可以采用顺序产品开发()”相关的问题

A.要实行经营权和所有权相分离的管理制度

B.应当大力发展教育事业

C.不同的人才具有不同的才能,要使其各尽所能

D.一般而言,科学家都并非企业家,都不善经营

A.某美容公司举办了一场以“亲子教育”为主题的消费者联谊会,把“为消费者着想”的经营理念传递给潜在的客户

B.某服装公司邀请批发商参加其产品推广介绍会,在会上安排了表演、小竞赛、新产品试用等活动

C.某公司为维护行业领军地位,多次举办全国性的行业讨论会,邀请其部分消费者参与研讨

D. 某化妆品公司先打开国外市场,树立国际品牌形象,然后在国内以电视购物的方式传播销售,逐步占领国内市场

A.未能令广大消费者了解该产品的优点

B.忽略消费者的价格承受力

C.人们不需要捕鼠

D.人们没听说过这种产品

居民企业甲公司主要从事日化产品的生产和销售,2014年有关涉税事项如下:(1)为了推广新型洗涤剂,公司推出了“买一赠一”的促销活动,凡购买一件售价40元(不含税)新型洗涤剂的,附赠一瓶原价10元(不含税)的洗洁精。公司按照每件40元确认了新型洗涤剂的销售收入,按照每瓶10元确认了洗洁精的销售收入。(2)发生尚未形成无形资产的新产品研究开发费用42万元。其中,列支检测仪器的折旧费2万元,该检测仪器既用于研发活动,又用于日常生产的常规性检测。(3)4月购进一台机器设备并投入使用,取得的增值税专用发票注明金额600万元,税额102万元(已抵扣),公司按照5年直线法计提了折旧。该设备不符合加速折旧的条件,计算折旧的年限为10年,不考虑净残值。(4)以一项土地使用权对外投资,该土地使用权的账面原值为5000万元,评估的公允价值为8000万元,评估增值3000万元计入了当期收益。(5)向环保部门支付罚款5万元,支付诉讼费1万元。(6)向关联企业支付管理费10万元。要求:根据上述资料及企业所得税法律制度的规定,回答下列问题:

甲公司支付的罚款和诉讼费,在计算应纳税所得额时是否准予扣除?分别说明理由。

A.在目前的这个资金水平上,公司的研究开发部门申请专利的数量比起十年前来要少得多

B.大部分产业的研究开发部门关心的只是对现有产品进行的微小改进而不是开发什么新的技术

C.历史上,只有一些新的主干行业是直接依赖公司研究开发部门获得的技术突破的

D.公司在科学研究和开发上的投入与公司每年新的发明专利的数量直接相关

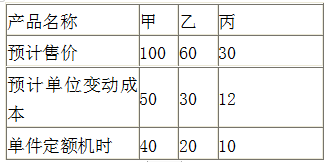

A.边际贡献

B.变动成本

C.固定成本

D.利润总额