题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

若真实模型是解释变量为X1的一元线性回归模型,但在建模时将与X1无关的变量X2包含在模型中,则斜率

参数的最小二乘估计量()。

A.仍具有无偏性、一致性和最小方差性

B.不具有无偏性、一致性和最小方差性

C.仍具有无偏性和一致性,但不具有最小方差性

D.不具有无偏性、一致性,但仍具有最小方差性

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.仍具有无偏性、一致性和最小方差性

B.不具有无偏性、一致性和最小方差性

C.仍具有无偏性和一致性,但不具有最小方差性

D.不具有无偏性、一致性,但仍具有最小方差性

如果结果不匹配,请 联系老师 获取答案

更多“若真实模型是解释变量为X1的一元线性回归模型,但在建模时将与…”相关的问题

更多“若真实模型是解释变量为X1的一元线性回归模型,但在建模时将与…”相关的问题

A.一般来说,解释变量是可控制的变量,被解释变量是随机变量

B.两个变量不是对等的关系

C.利用一元线性回归模型,两个变量可以相互求解,即知道其中一个,一定可以求出另一个

D.根据回归系数的估计值,可以判定这两个变量的线性相关的方向

E.对于毫不相关的两个变量,也可以求得经验回归方程,并进行预测

A.不存在一阶自相关

B.存在正的一阶自相关

C.存在负的一阶自

D.无法确定

下列回归模型中,属于一元线性回归模型的是()。

A.Y = β0 + β1 X1 + β2X2+ε

B.Y = β0 + β1 X 1+ β1 X 21+ε

C.Y = β0X 1β1 X 2β2+ε

D.Y = β0 + β1 X + ε

A.对分类变量x与y的随机变量k²观测值k来说,k越小,判断x与y有关系的把握程度越大

B.两个随机变量的线性相关性越强,相关系数的绝对值越接近于0

C.若数据x1,x2,x3, ,xn的方差为1,则2x1,2x2,2x3, ,2xn的方差为2

D.在回归分析中,可用相关指数R²的值判断模型的拟合效果,R^2越大,模型的拟合效果越好

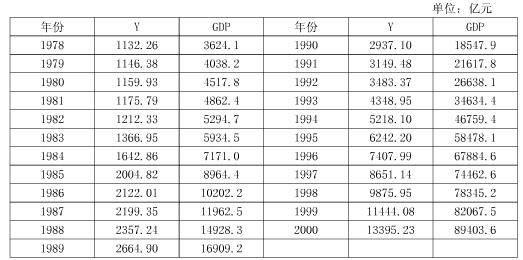

表2-1列出了中国1978—2000年的财政收入Y和国内生产总值GDP的统计资料。要求,以手工和运用EViews软件(或其他软件):

(1)做出散点图,建立财政收入随国内生产总值变化的一元线性回归模型,并解释斜率的经济意义;

(2)对所建立的回归模型进行检验;

(3)若2001年中国国内生产总值为105709亿元,求财政收入的预测值及预测区间。

A.解释变量之间不存在线性关系

B.自变量,x1,x2,…,xk是随机变量

C.所有随机误差项μ的均值为1

D.所有随机误差项μ服从正态分布N(0,σ2)

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ