题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2005年6月,上海某企业出口一批货物,成交条件为CFR,总价为1 000美元,其中含运费5%, 销售佣金300美元,则该批货物的FOB总价为()

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“2005年6月,上海某企业出口一批货物,成交条件为CFR,总…”相关的问题

更多“2005年6月,上海某企业出口一批货物,成交条件为CFR,总…”相关的问题

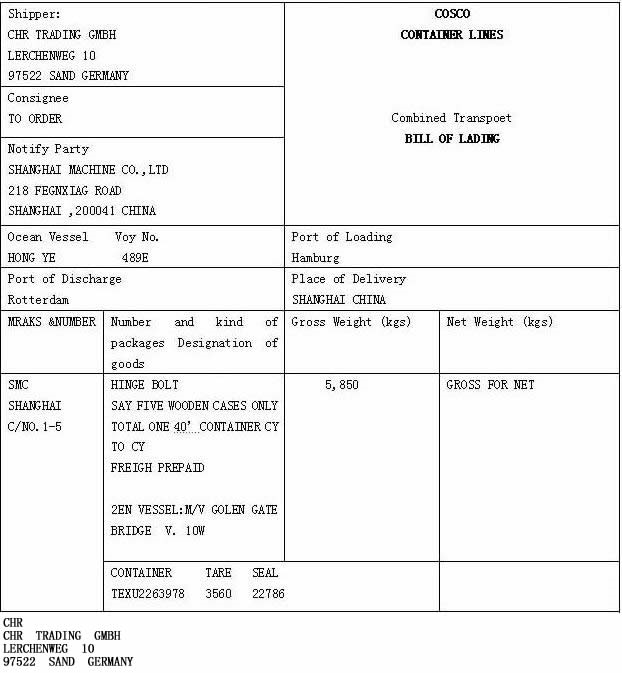

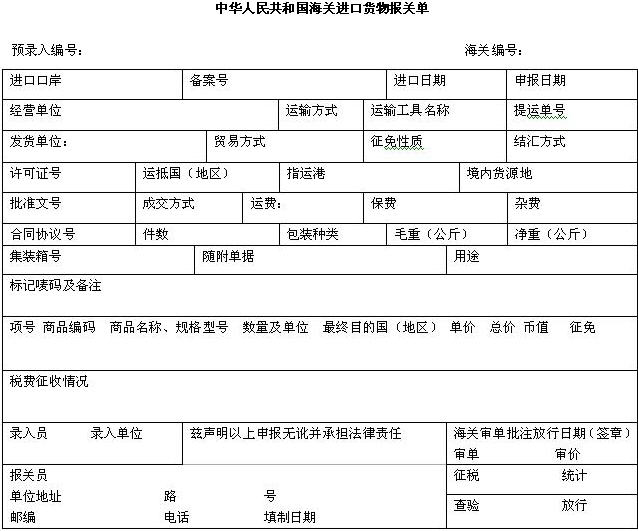

根据所给资料,回答 106~125 题:

资料一:

上海机床有限责任公司(3310215031)接受国外某企业的委托制造出口机床零部件,由国外客户提供原材料铰链(属法定检验检疫和自动进口许可管理商品,法定计量单位为千克)。

载运货物的运输工具于2005年7月9日申报进境,上海机床有限责任公司于2005年7月10日持登记手册和相关单证向上海吴淞海关申报进口。

资料二:

资料三:

资料四:

第 106 题 备案号栏:

A.Cxxxxxxxxxxxx

B.Zxxxxxxxxxxxx

C.Bxxxxxxxxxxxx

D.不用填

A.8

B.20

C.6

D.26

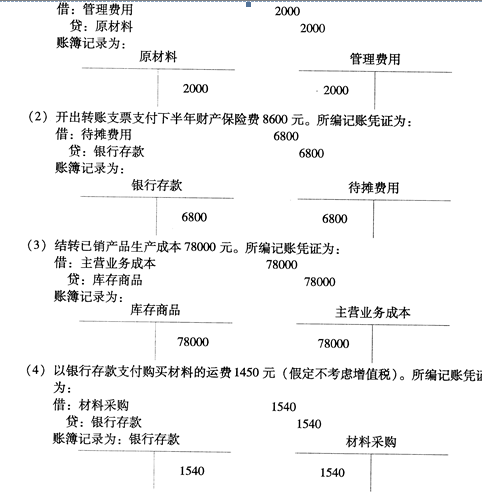

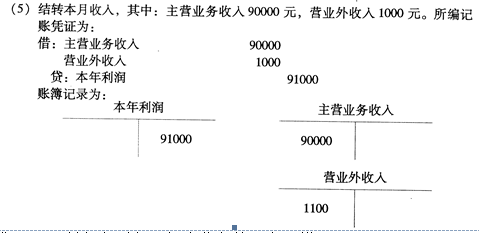

某企业2005年6月30日记账后,将账簿记录与记账凭证进行核对,发现下列情况: (1)车间领用一般消耗材料一批,价值2000元。所编记账凭证为:

要求:(1)判断上列各项经济业务处理有无错误。 (2)如有错误请采用正确的更正方法予以更正并登记入账,指明更正方法的种类

参考答案:错误

A.2020年5月1日的汇率中间价

B.2020年5月2日的汇率中间价

C.2020年6月10日的汇率中间价

D.2020年6月1日的汇率中间价

E.2020年8月8日的汇率中间价

我某公司出口英国某客商一批货物,数量为2000公吨。英方银行来证规定:“不得分批装运,且本信用证受UCP500的约束”。现假定我方货物分别处于天津和上海两地各1000公吨,且我方公司已订妥一艘驶往英国的货轮。该货轮于天津装船后,驶往上海装船,且船公司于天津、上海两地分别签发了海运提单。

问:(1)我方货物的出运是否符合信用证的规定?

(2)我方公司提交两份不同装运港口的提单时,银行是否会议付该套单据?

市区某外贸公司2004年6月进口一批化妆品海关审定的完税价格为110万元(适用10%关税税率)。出口一批烟丝,其工厂的销售额为426.7万元(不含税价),外销价格为510万元。增值税退税率为11%。购进一批面料支付的不含税价为70万元,税金11.9万元,送一服装厂加工服装出口,支付的加工费及税金为23.4万元(面料退税率为13%、加工费退税率为17%)。进口卷烟20000条,每条的完税价格为100元(关税税率为20%),进口货物均已完税取得完税证。7月将部分进口卷烟和化妆品售出,取得不含税价款801万元,该税款应在下月1~10日申报缴纳,8日、9日为双休日,所以财务人员12日缴纳,税务人员要加收滞纳金,财务人员有不同意见,引起争议。

要求:根据以上资料按顺序回答以下问题:

(1)外贸公司进口不同货物应缴纳的增值税、消费税。

(2)外贸公司出口不同货物应退的增值税、消费税。

(3)外贸公司内销卷烟应缴纳的各项流转税及城建税、教育费附加。

(4)说明是否应加收滞纳金,并计算滞纳金金额。