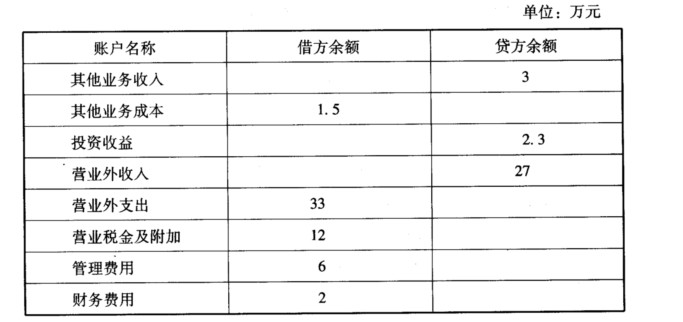

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

丙公司2008年5月份发生以下经济业务: (1)企业购入一台不需要安装的机器设备,设备价款200000元,增值税额为3

丙公司2008年5月份发生以下经济业务:

(1)企业购入一台不需要安装的机器设备,设备价款200000元,增值税额为34000元,另发生运杂费等2000元。企业以银行存款支付上述款项。

(2)企业购入一台需要安装的设备,设备价款50000元,增值税为8500元,运杂费为1500元,款项已通过银行支付。

(3)本月购入的需要安装的设备共发生安装费用7000元,款项以银行存款支付;使用价值900元的A原材料,原材料在购入时发生的增值税为153元;安装人员的工资为560元。

(4)上述需安装的设备本月安装完毕,交付使用并结转在建工程的成本。

(5)向A工厂购入材料一批,货款共计10000元,增值税进项税额为1700元,均以银行存款支付:

甲材料1000千克,单价6元,计6000元;

乙材料2000千克,单价2元,计4000元。

(6)以现金支付上述材料运杂费600元(按材料的重量分配运杂费)。

(7)结转上述甲、乙材料采购成本。

要求:根据上述生产准备过程的资料,编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“丙公司2008年5月份发生以下经济业务: (1)企业购入一台…”相关的问题

更多“丙公司2008年5月份发生以下经济业务: (1)企业购入一台…”相关的问题

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。