题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

公司最近会计期间生产和销售了10,000个产品,相关信息如下所示:销售额$170,000制造成本固定成本42,000变动成本28,000销售和管理费用固定费用60,000变动费用9,000所得税税率30%预计下一个会计期间生产和销售产品40,000个,该期间的单位边际贡献是多少()

A.$0.55

B.$3.10

C.$13.30

D.$7

答案

答案

C、$13.30

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.$0.55

B.$3.10

C.$13.30

D.$7

答案

C、$13.30

如果结果不匹配,请 联系老师 获取答案

更多“公司最近会计期间生产和销售了10,000个产品,相关信息如下…”相关的问题

更多“公司最近会计期间生产和销售了10,000个产品,相关信息如下…”相关的问题

A.采购

B.销售和生产

C.采购和销售

D.采购和销售

A.成本加激励费合同

B.成本加固定费用合同

C.工料合同

D.标价合同

A.要求对方行为或行动上予以支持

B.要求对方提供信息

C.要求对方的理解

D.要求对方给予评价、比较

A.会计分期是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间

B.会计分期就是企业生产周期

C.会计分期假设的主要作用在于使不同类型的会计主体有了记账的基准

D.折旧和摊销的会计处理体现了会计分期假设

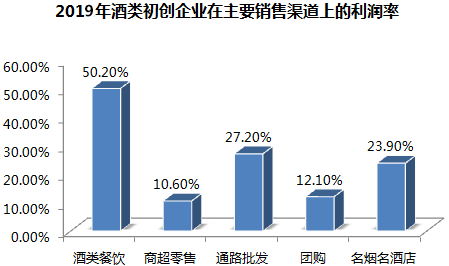

请判断行业协会做出此建议的原因,最可能是()。

请判断行业协会做出此建议的原因,最可能是()。A.新公司有超过一半在5年内倒闭了

B.一般来讲,初创公司的销售渠道不如发展中的公司稳定

C.酒类餐饮渠道相比其他销售渠道对初创企业的资金变化更为敏感

D.初创公司的销售渠道并不能为公司的长期成功提供保证

E.企业家素质和公司的战略规划质量决定了初创企业能否找到最合适的销售渠道

A.广告促销

B.公关宣传

C.营业推广

D.人员推销

A.直接放弃沟通

B.客户不仗义,不想跟他多联系

C.下定决心、排除万难、去争取胜利

D.再争取一下,不行就算了

A.生产产品领用的材料计入生产成本

B.销售部门领用的计入销售费用

C.车间管理部闩领用的计入制造费用

D.行政管理部门领用的计入管理费用

A.2 825

B.4 400

C.4 000

D.4 330