如果结果不匹配,请

如果结果不匹配,请

更多“通过风险分类应达到揭示授信资产的实际价值和风险程度真实、全面…”相关的问题

更多“通过风险分类应达到揭示授信资产的实际价值和风险程度真实、全面…”相关的问题

第1题

根据《商业银行授信工作尽职指引》,商业银行应通过非现场和现场检查,及时发现授信主体的潜在风险并发出预警风险提示。下列哪项是预警信号()。

A.有破产经历

B.资产或抵押品低估

C.卷入法律纠纷

D.客户在银行的头寸不断变化

第3题

关于集团客户,下列说法错误的是()。

A.存在投资关系,在股权或经营决策上具有直接或间接控制与被控制关系,或共同被第三方所控制的企事业法人群体

B.存在关联交易、资产重组或可能不按公允价值原则转移资产、收入和利润等行为,且使授信申请人偿债能力受到较大影响,可能使银行信贷资产发生风险的企事业法人群体

C.无论是否存在投资关系,通过自然人或与其关系密切的家庭成员作为主要投资者和关键管理人员,或以其他方式直接或间接控制的企事业法人群体

D.上述企事业法人不包括金融机构

第4题

农合机构要按照中国人民银行《贷款风险分类指导原则》和中国银监会《农村合作金融机构信贷资产风险分类指引》要求,通过对影响债务人偿还债务可能性的诸多因素的定性与定量分析、评估,合理划分风险类别。介于相邻类别之间的信贷资产原则上应归入()档次。

第5题

商业银行对其业务职能部门和分支机构所辖服务区及其客户授信,应遵循以下原则:()。

A.应根据不同地区的经济发展水平,经济和金融管理能力,信贷资金占用和使用情况,金融风险状况等因素,实行区别授信。

B.应在确定的授信额度内,根据当地及客户的实际资产需要,还款能力,信贷政策和银行提供贷款的能力,具体确定每笔贷款的额度和实际贷款总额。

C.应根据各地区的金融风险和客户的信用变化情况,及时调整对各地区和客户的授信额度。

D.应根据不同客户的经营管理水平,资产负债比例情况,贷款偿还能力等因素,确定不同的授信额度。

E.在不造成风险的情况下,对授权可灵活处理,受权人可自主决定适当超越授权范围。

第6题

根据中国石化资产调剂管理办法的规定,中国石化资产调剂应遵循的“动态评价原则”的内涵是,根据集团公司资产分类创效工作总体安排,定期开展资产清查盘点和资产创效评价,对价值创造能力低的资产,优先通过内部调剂的方式予以盘活,确保资产保值增值。()

第8题

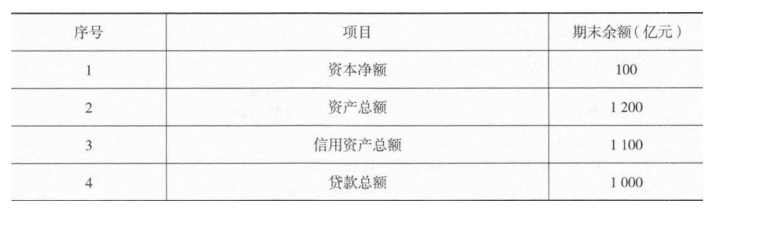

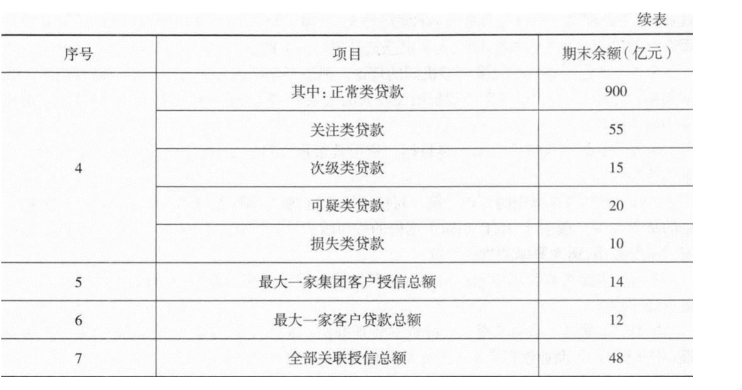

资产安全性监管是监管机构对银行机构监管的重要内容,监管重点是银行机构风险的分布、资产集中程度和关系人贷款。我国金融监管的重要依据是《商业银行风险监管核心指标(试行)》。我国某商业银行2018年年末的相关数据如下。该银行资产安全性指标没有达到规定标准的是()。

A.单一集团客户授信集中度

B.不良贷款率

C.全部关联度

D.单一客户贷款集中度

第9题

销售人员应告知客户资产管理计划风险评级及其含义,应提示阅读资产管理合同中的《风险揭示书》,并告知客户资产计划的主要风险,至少应包括()等。

A.市场风险

B.流动风险

C.管理风险

D.信用风险