题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在进行年度财务报表审计时,为了证实D公司在临近12月31日签发的支票未予入账,注册会计师刘项实施的最有效审计程序是()。

A.审查12月31日的银行存款余额调节表

B.函证12月31日的银行存款余额

C.审查12月31日的银行对账单

D.审查12月份的支票存根

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.审查12月31日的银行存款余额调节表

B.函证12月31日的银行存款余额

C.审查12月31日的银行对账单

D.审查12月份的支票存根

如果结果不匹配,请 联系老师 获取答案

更多“在进行年度财务报表审计时,为了证实D公司在临近12月31日签…”相关的问题

更多“在进行年度财务报表审计时,为了证实D公司在临近12月31日签…”相关的问题

A.审查12月31日的银行存款余额调节表

B.函证12月31日的银行存款余额

C.审查12月31日的银行对账单

D.审查12月的支票存根存款日记账

A.1300

B.2300

C.2700

D.700

A.财务专用章和个人名章均由指定的某一个专人负责保管

B.对金额重大的货币资金支付业务,实行集体决策

C.企业不得坐支现金,特殊情况下,由开户银行审查批准方可坐支现金

D.指定专人定期核对银行账户,每月核对一次,编制银行存款余额调节表,使银行存款账面余额与银行对账单调节相符

A.应收甲公司账款自2022年起发生,2022年借方发生额等于贷方发生额,贷方发生额中包含了2022年度发生的所有债权的收回,C公司将应收甲公司账款账龄确定为1~2年

B.应收乙公司账款发生在2022年度,并于当年采用附追索权的方式进行贴现,2022年度到期后乙公司未能如期偿还,C公司将该笔应收乙公司账款账龄确定为1年以内

C.应收丙公司账款系C公司2022年度从丁公司购买,丁公司对丙公司的该笔债权发生于2022年度,C公司将该笔应收账款账龄确定为1~2年

D.应收戊公司账款原发生于2022年度,于2022年度根据债务转移协议由己公司承担,C公司将该笔应收账款账龄确定为1年以内

A、少计2016年度的存货和应付账款

B、多计2016年度的存货和应付账款

C、虚增2016年度的利润

D、虚减2016年度的利润

A.20×9年8月,甲公司对公司所有固定资产进行清理,根据清理结果,公司的总经理建议将厂部尚有一定使用价值,但尚未报废的固定资产全部报废,以减少当年突然飙升的利润率,平衡次年的财务报表,对此,会计主管接受了这一建议

B.20×9年12月,仓库保管员陈明发现4月份入库的产品因气候变潮,出现变质迹象,在年底存货盘点时,陈明等也没有开箱验证这一点,也未向有关人员反映这一情况,致使次年4月份(审计报告已对外公布)这批存货全部报废

C.20×9年3月,甲公司会计员李华因一张已开出的销货增值税专用发票(防伪税控系统开具)抵扣联和记账联丢失,于是重新通过税控机开具了一张一样的销售发票,保留了抵扣联和记账联,并予以入账

D.20×9年4月,甲公司仓库保管员陈明在产品存货入库盘点时发现,盘点数量为116箱,而存货装运单上记录的数量为115箱,经陈明询问,装运部门确认收到的产品为115箱,于是在卸下产品后陈明将多出的1箱产品作为仓库内部资产管理

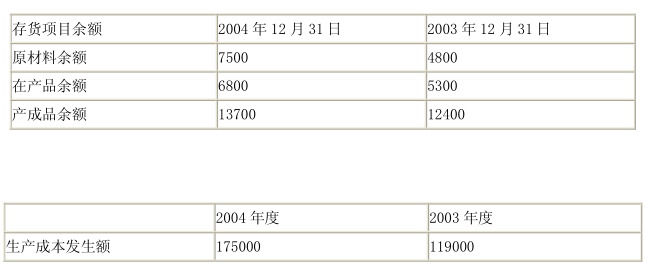

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

注册会计师执行年度财务报表审计时,下列各项中最有可能帮助其对重要性水平作出初步判断的是()。

A.与管理层的沟通函

B.被审计单位的中期财务报表

C.内部控制调查问卷

D.计划实施实质性程序时确定的预期样本量

A.要求X公司采取必要措施使报表使用者知悉这一重大不一致

B.考虑以书面方式告知X公司董事会,并考虑征求律师意见

C.与治理层进行沟通

D.应当要求管理层更正其他信息

A.H公司对为购建固定资产而溢价发行的公司债券采用实际利率法分期摊销债券溢价,并以实际利率作为资本化率

B.H公司的某项在建工程根据建造工艺的要求需暂停施工4个月,在此期间,H公司停止了借款费用资本化

C.H公司将为购建固定资产而产生的金额较小的专门借款手续费,在固定资产达到预定可使用状态前计入期间费用

D.H公司将为购建固定资产而发生的外币专门借款的汇兑差额,在固定资产达到预定可使用状态前计入固定资产购建成本