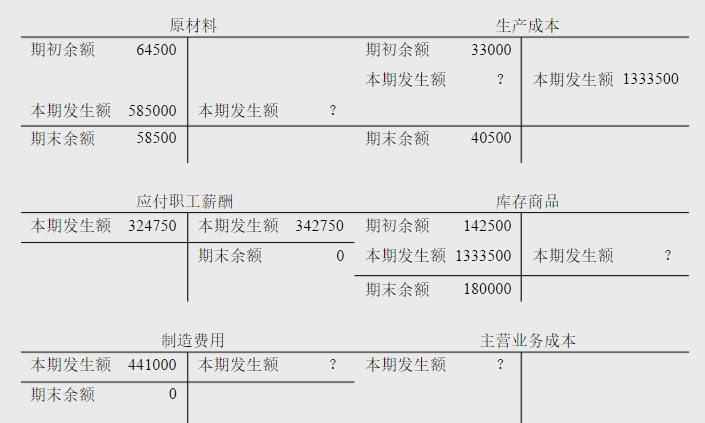

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

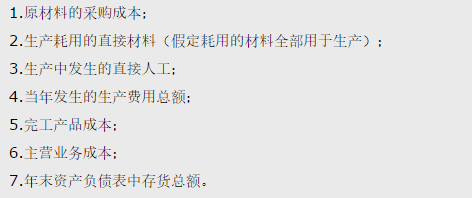

1.目的:练习产品成本计算的分步法。 2.资料:某企业生产A产品需经过三个连续加工步骤。第一步骤投入原材料生

1.目的:练习产品成本计算的分步法。

2.资料:某企业生产A产品需经过三个连续加工步骤。第一步骤投入原材料生产出甲半成品;第二步骤对甲半成品加工,生产出乙半成品;第三步骤对乙半成品加工,生产出A产成品。该企业采用逐步结转分步法计算产品成本。自制半成品均由半成品仓库收发,设有“自制半成品”账户,自制半成品的计价采用加权平均法。

(1) 各步骤投入产出资料(单位:件):

月初在产品 | 本月投入 | 本月完工 | 月末在产品 | |

第一步骤 | 50 | 200 | 220 | 30 |

第二步骤 | 40 | 160 | 140 | 60 |

第三步骤 | 20 | 180 | 172 | 28 |

原材料在第一步骤开工时一次投入,工费随加工程度逐步发生,月末在产品完工程度均为50%。

(2) 月初自制半成品资料:

数量(件) | 单位成本(元) | 金额(元) | |

甲半成品 | 20 | 22.40 | 448 |

乙半成品 | 80 | 26.75 | 2140 |

(3) 月初各步骤在产品部分成本资料(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 750 | — | 140 | 50 |

第二步骤 | — | — | 41 | 20 |

第三步骤 | — | — | 25 | 15.60 |

(4) 本月各步骤发生的生产费用(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 3000 | — | 800 | 185 |

第二步骤 | — | — | 350 | 160.20 |

第三步骤 | — | — | 440 | 189 |

3.要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“1.目的:练习产品成本计算的分步法。 2.资料:某企业生产A…”相关的问题

更多“1.目的:练习产品成本计算的分步法。 2.资料:某企业生产A…”相关的问题

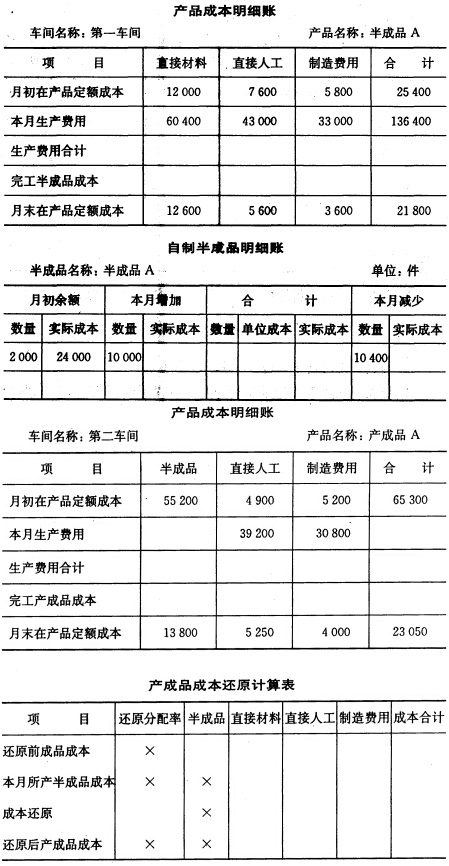

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。