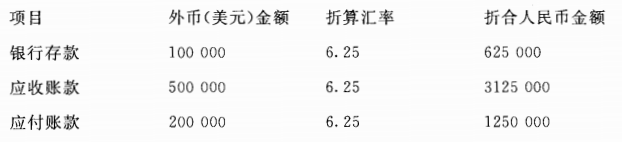

题目内容

(请给出正确答案)

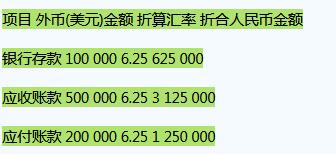

题目内容

(请给出正确答案)

[主观题]

红星饭店2011年1月30日收到外商投入的外币资本为50000美元,当日的即期汇率为1美元=6.82元(人民币),投资合IS

红星饭店2011年1月30日收到外商投入的外币资本为50000美元,当日的即期汇率为1美元=6.82元(人民币),投资合IS]中约定的汇率为1美元=6.78元(人民币)。

本题中,“银行存款——美元户”账户按当日即期汇率折合的记账本位币金额登记;“实收资本”账户按当日即期汇率折合的记账本位币金额登记。根据有关凭证,编制如下会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“红星饭店2011年1月30日收到外商投入的外币资本为5000…”相关的问题

更多“红星饭店2011年1月30日收到外商投入的外币资本为5000…”相关的问题