题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

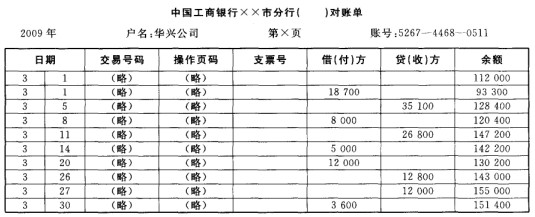

华兴公司2009年3月1日到3月31日企业银行存款日记账账面记录与银行4月5日出具的3月份的对账单资料

如下: ①银行存款日记账账面记录:

②银行对账单记录:

②银行对账单记录:

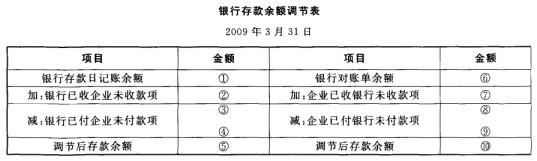

要求:(1)编制华兴公司3月份的银行存款余额调节表。

要求:(1)编制华兴公司3月份的银行存款余额调节表。

(2)在编制银行存款余额调节表的过程中,如果调整后银行存款日记账与银行对账单余额仍然不相等,产生这种情况的原因有哪些?

(2)在编制银行存款余额调节表的过程中,如果调整后银行存款日记账与银行对账单余额仍然不相等,产生这种情况的原因有哪些?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“华兴公司2009年3月1日到3月31日企业银行存款日记账账面…”相关的问题

更多“华兴公司2009年3月1日到3月31日企业银行存款日记账账面…”相关的问题