题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假定你签署了一个对于无股息股票的6个月期限的远期合约,股票当期价格为30美元,无风险利率为12%(连续复利),合约远期价格为()。

A.30.86美元

B.31.86美元

C.32.75美元

D.31.75美元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.30.86美元

B.31.86美元

C.32.75美元

D.31.75美元

如果结果不匹配,请 联系老师 获取答案

更多“假定你签署了一个对于无股息股票的6个月期限的远期合约,股票当…”相关的问题

更多“假定你签署了一个对于无股息股票的6个月期限的远期合约,股票当…”相关的问题

A.好价格指的是一个价格区间,而不是指最低价格

B.好公司的股票,也需要等到好价格再买入

C.当出现好的买入时机时,应该大量借钱,多买股票

D.小明每天看盘8小时,通过做短线在6个月获得了250%的高收益,只要坚持下去,小明很快就能财务自由

A.49.36元

B.51.14元

C.52.24元

D.53.49元

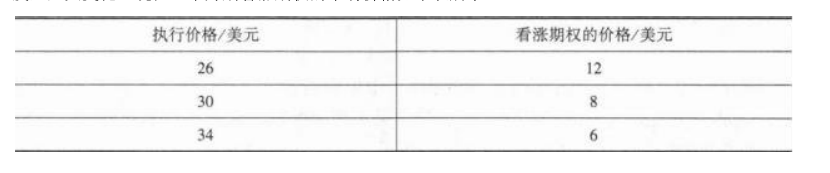

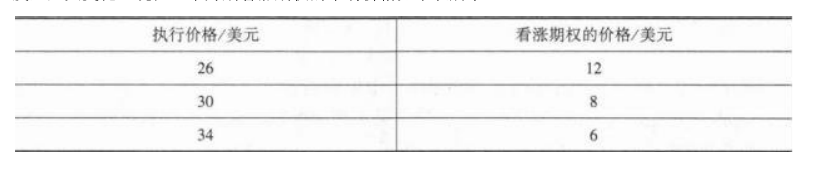

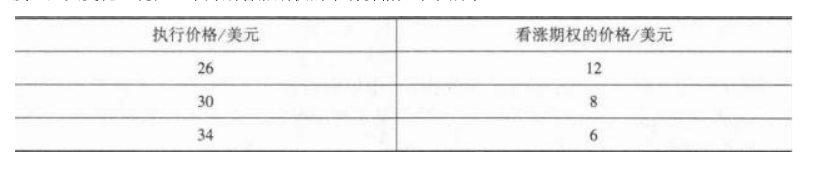

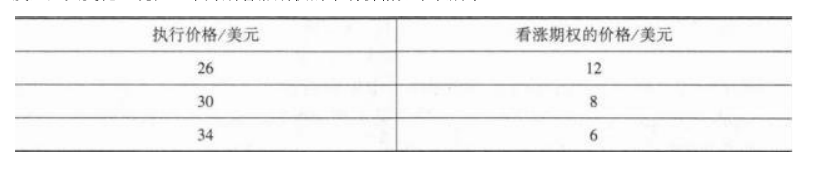

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。投资者构造该投资组合的成本为()。

A.-1

B.0

C.1

D.2

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。3个月后投资者获得了最大利润,当时股票价格为()美元。

A.25

B.29

C.30

D.34

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。此时,投资者进行套利的方式是()。

A.水平价差期权

B.盒式价差期权

C.蝶式价差期权

D.鹰式价差期权

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。

如果3个月后股票价格为27美元,投资者收益为()美元。

A.-1

B.0

C.1

D.2

A.0.33

B.0.26

C.0.42

D.0.28

A.铺张浪费

B.花太多的钱太多的精力

C.精神上的某种向往

D.与其他城市比,沈阳有一份难得的舒展和宽阔