如果结果不匹配,请

如果结果不匹配,请

更多“现行的反假货币信息系统于()年运行。”相关的问题

更多“现行的反假货币信息系统于()年运行。”相关的问题

第5题

反假货币信息系统电子比对文件,必报项中的冠字号码为()位,分类后冠字号码前()位+()。()

A.9,5,0000

B.10,6,0000

C.9,4,00000

D.10,5,00000

第7题

金融机构向人民银行上缴假币实物前,应向人民银行反假货币信息系统报送比对文件,以下属于假币收缴汇总数据的必报项的是()

A.假币数量

B.假币面额合计

C.收缴单位类型

D.假币持有人或单位名称

第8题

174对反假货币信息系统运行后假币收缴、解缴的业务流程表述正确的有()

A.银行业金融机构应在假币收缴时,按照冠字号码分类填写假币收缴凭证,并将假币收缴凭证的有关信息传至本机构报送行

B.每月,银行业金融机构报送行向当地人民银行分支机构发送收缴的假币信息电子比对文件

C.人民银行分支机构根据银行业金融机构报送的假币信息电子比对文件进行比对,筛选出可能的新型假币并告知银行业金融机构

D.银行业金融机构携带假币实物到当地人民银行分支机构办理假币解缴业务,银行业金融机构的报送行在解缴假币实物时应将人民银行筛选出的新型假币单独提交

第10题

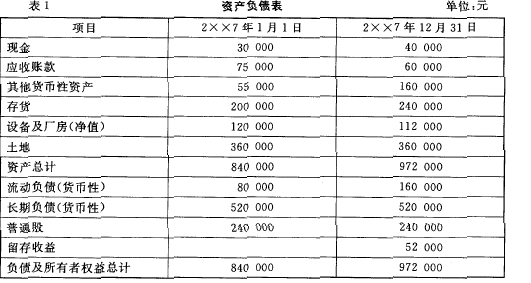

资料 :H 公司于2X X7初成立并正式营业。(1)本年度按历史成本/名义货币编制的资产负债表表1所

资料 :H 公司于2X X7初成立并正式营业。

(1)本年度按历史成本/名义货币编制的资产负债表表1所示。

(2) 年末,期末存货的现行成本为400 000元;

(3) 年末,设备和厂房(原值)的现行成本为144 000元,使用年限为15年,无残值,采用直线法折旧;

(4) 年末,土地的现行成本为720 000元;

(5) 销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;

(6) 销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。

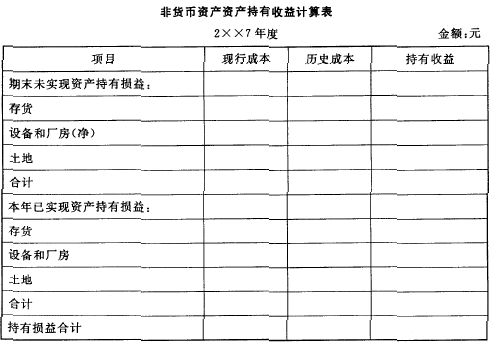

要求:根据上述资料,计算非货币性资产资产持有损益

计算:

(1)设备和厂房(净额)现行成本

(2) 房屋设备折旧的现行戚本

第11题

41银行业金融机构反假货币联络会议是国务院反假货币工作联席会议的延伸,在()指导下开展工作

A.国务院反假货币工作联席会议

B.中国人民银行

C.国务院

D.国务院反假货币工作联席会议办公室