题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某商场销售一批名牌衬衫,平均每天可售出20件,每件盈利40元。为了扩大销售,增加盈利,尽快减少库存,

商场决定采取适当的降价措施。经调查发现,如果每件衬衫每降价1元,商场平均每天可多售出2件,要使商场平均每天盈利最多,则每件衬衫应降价()元。

A.11

B.12

C.13

D.14

E.15

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.11

B.12

C.13

D.14

E.15

如果结果不匹配,请 联系老师 获取答案

更多“某商场销售一批名牌衬衫,平均每天可售出20件,每件盈利40元…”相关的问题

更多“某商场销售一批名牌衬衫,平均每天可售出20件,每件盈利40元…”相关的问题

某电器商场为增值税一般纳税人。2007年12月份发生如下经济业务:

(1)销售特种空调取得含税销售收入160000元,同时提供安装服务收取安装费20000元。

(2)销售电视机80台,每台含税零售单价为2400元;每售出一台可取得厂家给予的返利收入200元。

(3)代销一批数码相机,按含税销售总额的5%提取代销手续费15000元。

(4)当月该商场其他商品含税销售额为175500元。

(5)购进热水器50台,不含税单价为800元,货款已付;购进DVD播放机100台,不含税单价为600元。两项业务取得的增值税专用发票均已经主管税务机关认证。另有40台DVD播放机未向厂家付款。

(6)购置税控收款机一台,取得的增值税专用发票上注明的价款为70000元,增值税税额为11900元。

(7)该商场11月份有未抵扣进项税额6000元。

要求:

某百货商场为一般纳税人,2007年6月发生以下购销业务:

(1)销售空调100台,每台3000元。商场负责送货并安装,每台收取费用150元。

(2)收取客户购买20台空调的预付款50000元,已开具普通发票,每台售价3000元。供货商在本期尚不能交货。

(3)为迎接夏季的到来,本月购进空调两批。A01规格的空调300台,取得增值税专用发票注明价款630000元,货款已付,专用发票已按规定认证;B01规格空调100台,取得增值税专用发票注明价款200000元,专用发票未按规定认证。

(4)购进150台冰箱,取得增值税专用发票注明价款300000元,本期支付了50%的货款,专用发票未按规定认证。

(5)将本商场自用两年的一辆小汽车以140000元的价格出售。该车账面原值160000元,已提折旧30000元。

(6)截至5月,顾客退回有质量问题的冰箱共计20台,本期退回厂家,不含税单价2100元。已取得厂家开具的红字发票和税务机关的证明单。

(7)为某服装厂代销西裤一批,合同规定:零售单价168元,共计1000条;双方协议手续费按不含税销售额的5%计算。该商场本月销售750条,销售单价188元,已将代销清单返还给服装厂,并取得该厂开具的增值税专用发票。

(8)销售一批库存的石英挂钟150只,单价38元。为了尽快售出,商场决定采取有奖销售方式,奖品为卡通手表,市场售价12元/只,本期共计送出卡通手表100只。

(9)特价处理一批滞销玩具,销售额3800元。

7月初,该商场增值税申报情况如下:

当月销项税额=(100×3000)÷(1+17%)×17%+(150×38-100×12)÷(1+17%)

×17%+3800÷(1+17%)×17%=44795.73(元)

当期进项税额=(630000+200000+300000×50%)×17%

=166600(元)

应纳增值税=44795.73-166600=-121804.27(元)

分析要求:根据税法有关规定,指出该商场进行增值税的纳税申报是否正确。如有错误,请指出错误之处,并正确计算应纳增值税税额。

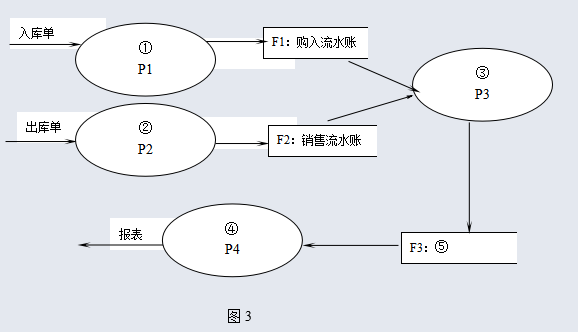

图3是根据以下描述绘制的数据流图:

某商场的供销存管理过程如下:

该商场对每一批购入的商品根据“入库单”登记在“购入流水账”中,对每一批销售的商品根据“出库单”登记在“销售流水账” 中。商品每天入库或出库后,要根据“购入流水账”和“销售流水账”修改库存台账。商场每月将根据“库存台账”制作各种报表。

该数据流图不完整,请为图中①~⑤匹配合适的内容描述,将正确答案对应的编号A~E填在空格处。

A.库存台账

B.制作报表

C.登记销售流水账

D.修改库存台账

E.登记购入流水账

①() ;②() ;③ ();④ ();⑤()

A.-0.2

B.0.18

C.0.17

D.0

某商场对某种商品的销售情况作了统计,知顾客对该商品的需求量X服从正态分布N(μ,σ2),且日平均销售量μ为40件,销售机会在30到50件之间的概率为0.5,若进赀不足,则每件利润损失为70元;若进货量过大,则因资金积压,每件损失100元,求日最优进货量。

A.1.02

B.1.7

C.1.4

D.1

A.6-7

B.7-8

C.8-9

D.9-10