题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某企业工时统计资料如下:(1)制度工时数:20000(2)缺勤工时数:700(3)停工工时数:1525其中,企业责任造成:1200车间责任造成:200工人责任造成:125(4)非生产工时数:1275其中,企业责任造成:975车间责任造成:200个人责任造成:100(5)完成定额工时数:21250根据上述资料,企业在计发奖金,对该车间劳动定额完成程度指标如何计算?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“已知某企业工时统计资料如下:(1)制度工时数:20000(2…”相关的问题

更多“已知某企业工时统计资料如下:(1)制度工时数:20000(2…”相关的问题

A. 1.9×50%×20%+0.7×20%=0.33(万元)B.(1.9+0.7)×20%=0.52(万元)C. 1.9×20%+0.7×50%×20%=0.45(万元)D.(1.9+0.7)×50%×20%=0.26(万元)

计算2010年度汇算清缴企业所得税时应补缴或退回的税款(无出计算过程,计算结果出现小数的,保留小数点后两位小数)。

A.4

B.12

C.6

D.8

A.80%

B.90%

C.20%

D.10%

A.300×100%+300×200%=900(元)

B.300×200%+300×150%=1 050(元)

C.300×200%+300×300%=1 500(元)

D.300×300%+300×300%=1 800(元)

A.18%

B.20%

C.22%

D.24%

10 000

20 000

30 000

40 000

某工程现浇室内钢筋混凝土梁,混凝土设计强度等级为C30。施工采用机械拌合和振捣,选择的混凝土拌合物坍落度为35~50mm。施工单位无混凝土强度统计资料。所用原材料如下: 水泥:普通水泥,强度等级42.5MPa,实测28d抗压强度48.0MPa,密度ρc=3.1g/cm3; 砂:中砂,级配2区合格。表观密度ρs=2.65g/cm3; 石子:卵石,5~40mm。表观密度ρg=2.60g/cm3; 水:自来水,密度ρw=1.00g/cm3。 试用体积法计算该混凝土的基准配合比。

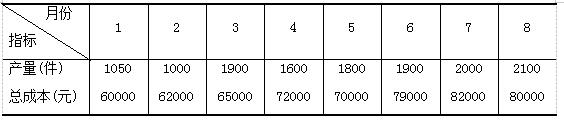

已知:某企业的甲产品1至8月份的产量及总成本资料如下表所示:

要求:采用高低点法进行成本性态分析。