如果结果不匹配,请

如果结果不匹配,请

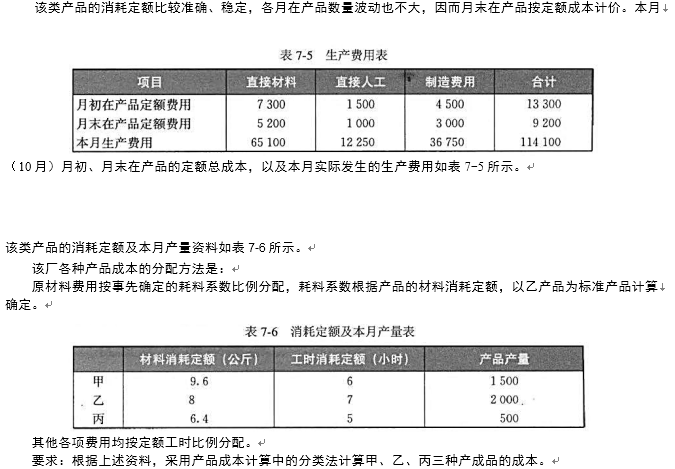

更多“大华工厂生产甲、乙、丙三种产品,这三种产品的原材料和生产工艺…”相关的问题

更多“大华工厂生产甲、乙、丙三种产品,这三种产品的原材料和生产工艺…”相关的问题

第1题

有甲乙丙三种液体,在体积相同的情况下,这三种液体的质量由大到小的顺序是丙>乙>甲。将某种物体放入这三种液体中实验,结果只有一种液体能使该物体漂浮,这种液体是()

A.甲

B.乙

C.丙

第2题

向甲、乙、丙三种溶液中分别滴入紫色石蕊溶液,甲中紫色石蕊变蓝,乙中紫色石蕊变红,丙中仍为紫色,这三种溶液的pH由小到大的顺序是()

A.甲、乙、丙

B.乙、丙、甲

C.甲、丙、乙

D.丙、甲、乙

第3题

某企业基本生产车间生产甲、乙、丙三种产品。7月份发生的生产工作的职工薪酬共计14700元,甲产品完工1000件,乙产品完工400件,丙产品完工450件,单件产品工时定额:甲产品2.5小时,乙产品2.45小时,丙产品1.6小时。要求按定额工时比例分配甲、乙、丙产品生产工人的职工薪酬,计算正确的是()。

A.甲8750

B.乙3430

C.丙2520

D.甲、乙、丙分别为4900

第4题

某企业基本生产车间生产甲、乙、丙三种产品,发生制造费用27000元,甲产品的生产工时为2000小时,乙产品的生产工时为3000小时,丙产品的生产工时为4000小时。按生产工人工时比例法分配制造费用()。

A.7000

B.6000

C.9000

D.12000

第5题

某企业本月生产甲、乙、丙三种产品,共发生生产工人工资62400元,本月实际生产工时8000小时,其中甲产品1500小时,乙产品4000小时,丙产品2500小时。若按生产工时分配三种产品各自应负担的直接人工费,则丙产品应负担的直接人工费是19500元。()此题为判断题(对,错)。

第6题

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

第7题

甲、乙、丙三人从法学专业毕业后,一人当上律师,一人当上法官,一人当上检察官,对三人的职位存在以下三种猜测,后来证实,这三种猜测都只对了一半。则以下选项正确的是()。①甲当上律师,乙当上法官。②甲当上法官,丙当上律师。③甲当上检察官,乙当上律师。

A.甲可能是律师,丙可能是法官

B.甲可能是法官,丙可能是律师

C.甲是检察官,乙是法官,丙是律师

D.丙可能是律师,也可能是检察官

第8题

某企业现有用于新产品生产的剩余生产工时为3 000小时,有甲、乙、丙三种新产品可供投入生产,但由于剩余生产能力有限,公司只能选择一种产品进行生产。有关资料如下表所示,不需追加专属成本。下列说法中正确的有()。

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

第9题

有甲、乙、丙三种股票被选为样本股,发行量分别为1亿股、1.8亿股和1.9亿股,某计算日它们的收盘价为16.30元、11.20元和7.00元。则该日这三种股票的简单算数股价平均数和以发行量为股权的加权股价平均数分别为()。

A.11.50元和10.59元

B.10.59元和11.50元

C.11.59元和10.59元

D.10.5元和11.59元

第10题

企业按照成本与可变现净值孰低法对存货进行期末计价,按单项存货进行比较。2016年12月31日,甲、乙、丙三种存货成本与可变现净值分别为:甲存货成本10万元,可变现净值8万元;乙存货成本12万元,可变现净值15万元;丙存货成本18万元,可变现净值15万元。甲、乙、丙三种存货已计提的跌价准备分别为1万元、2万元、1.5万元。假定该企业只有这三种存货,2016年12月31日应补提的存货跌价准备总额为()万元。

A.-0.5

B.5

C.2

D.0.5

第11题

ABC企业采用成本与可变现净值孰低法对存货进行期末计价,成本与可变现净值按单项存货进行比较。2020年12月31日,甲、乙、丙三种存货的成本与可变现净值分别为:甲存货成本50万元,可变现净值30万元;乙存货成本110万元,可变现净值150万元;丙存货成本80万元,可变现净值75万元。甲、乙、丙三种存货此前未计提存货跌价准备。假定该企业只有这三种存货,2020年12月31日应计提的存货跌价准备总额为()万元。

A.25

B.15

C.0

D.5