题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

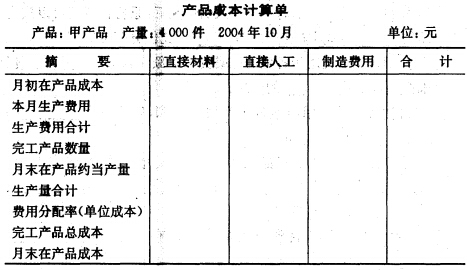

资料:建华工厂某年6月初生产成本——甲产品账户期初余额30200元,其中直接材料15000元,直接人工7200元,制造费用8000元,六月份发生下列经济业务:6月1日,用现金支付办公费650元,其中生产车间300元,管理部门350元。6月1日,生产甲产品领用A材料800千克,单价50元,生产乙产品领用B材料300千克,单价20元,管理部门领用乙材料50千克。6月2日,用现金支付管理部门的修理费120元。6月4日,采购员赵明出差,预借差旅费600元,用现金支付。6月5日,从银行提出现金50000元,准备发放工资。6月5日,用现金发放职工工资50000元。6月6日,生产甲产品领用A材料200千克,C材料300千克,单价10元,车间领用C材料100千克。6月10日,用银行存款预付下半年财产保险费6000元。6月15日,采购员赵明出差回来报销差旅费630元,差额现金补付。6月20日,用银行存款预付下半年报纸杂志订阅费2400元。6月25日,用银行存款支付本月水电费15000元,其中生产车间9000元,管理部门6000元。6月25日,生产乙产品领用B材料200千克,单价20元,领用D材料100千克,单价40元,生产车间领用D材料50千克,单价40元,管理部门领用D材料30千克,单价40元。6月26日采购员孙岩出差预借差旅费400元,用现金支付。6月28日,用银行存款支付生产车间修理费1300元。6月28日,用银行存款支付本月电费30000元,其中生产车间22000元,管理部门8000元。6月30日。采购员孙岩出差回来报销差旅费380元,退回余款20元。6月30日,计提本月短期借款利息200元。6月30日,摊销本月应负担的财产保险费1000元,其中生产车间600元,管理部门400元。6月30日,摊销本月应负担报纸杂志费400元,其中生产车间160元,管理部门240元。6月30日,用银行存款支付本季度短息借款利息600元。6月30日,结算本月应付职工工资50000元,其中甲产品工人工资20000元,生产乙产品,工人工资15000元,车间管理人员工资6000元,企业管理人员工资9000元。6月30日,按工资的14%提取职工福利费7000元,其中生产甲产品工人2800元,生产乙产品2100元,车间管理人员840元,企业管理人员1260元。6月30日,提本月固定资产折旧3800元,其中生产车间2300元,管理部门1500元。6月30日,按甲产品和乙产品生产工人工资比例分配并结转本月制造费用。月30日,本月生产的甲产品800件,其中完工入库500件,月末在产品300件,在产品成本按单位定额成本132元计算确定,其中直接材料85元,直接人工23元,制造费用24元。生产的乙产品400件全部完工入库,计算并结转完工入库产品的生产成本。

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:建华工厂某年6月初生产成本——甲产品账户期初余额302…”相关的问题

更多“资料:建华工厂某年6月初生产成本——甲产品账户期初余额302…”相关的问题