根据某企业2011年2月发生的下列交易与事项编制会计分录:

1.购入材料一批,货款18,000元,增值税率17%,另有外地运费700元,均已通过银行付清,材料尚未验收入库。

2.用转账支票购买办公用品一批,共计600元。

3.生产车间为制造A产品领用甲材料6,000元,为制造B产品领用乙材料8,000元,管理部门一般耗用乙材料2,000元。

4.职工刘芳出差借款3,000元,以现金付讫。

5.刘芳报销差旅费1,500元,余款退回现金。

6.结算本月应付职工工资100,000元,其中生产A产品的工人工资40,000元,生产B产品的工人工资30,000元,车间管理人员工资10,000元,企业管理部门人员工资20,000元。

7.按工资总额的14%计提职工福利费。

8.按规定计提固定资产折旧,其中生产车间设备折旧费3,300元,管理部门办公设备折旧费1,200元。

9.从银行提取现金800元备用。

10.结转本月发生的制造费用15,000元。其中:A产品应负担9,000元,B产品应负担6,000元。

11.销售产品一批,货款1,000,000元,增值税率17%,款项已存入银行。

12.企业购入不需安装的新设备一台,价款80,000元,增值税13,600元,以银行存款支付。

13.结转已销产品的实际生产成本800,000元。

14.月末将本月收入类账户结转本年利润,其中:主营业务收入1,050,000元,其他业务收入50,000元,投资收益220,000元,营业外收入30,000元。

15.月末将费用类账户结转本年利润,其中:主营业务成本510,000元,营业税金及附加1,547元,其他业务成本30,238元,管理费用18,760元,财务费用4,000元,销售费用15,000元,营业外支出150,000元。

16.计算全年应交的所得税,税额为402,元。

17.将上述所得税费用结转本年利润。

18.按净利润的10%提取法定盈余公积81,元。

19.经董事会决定向投资者分配现金股利400,000元。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲企业结算本月管理部门人员的应付职工工资共500000元,代…”相关的问题

更多“甲企业结算本月管理部门人员的应付职工工资共500000元,代…”相关的问题

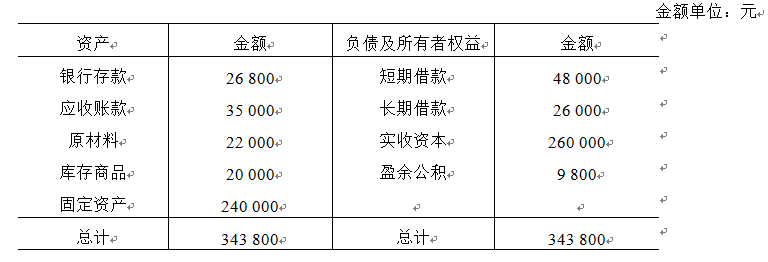

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。