题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

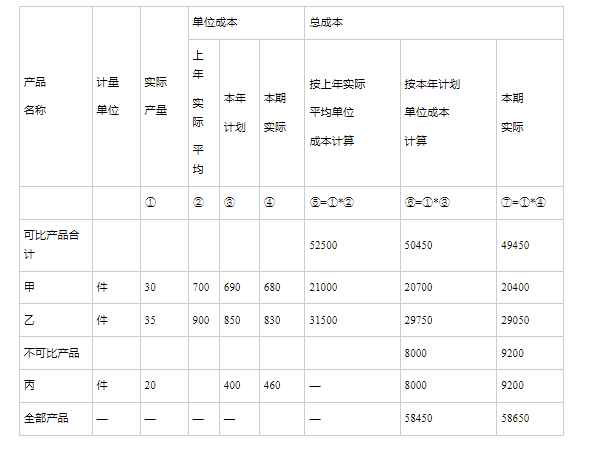

4.销售成本完成情况分析 某企业2005年度和2006年度的销售成本资料见表5-4。 表5—4 产品销售

4.销售成本完成情况分析

某企业2005年度和2006年度的销售成本资料见表5-4。

表5—4 产品销售成本资料表 单位:元/万件

|

要求:根据表5-4资料,对该企业的全部销售成本完成情况进行分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

4.销售成本完成情况分析

某企业2005年度和2006年度的销售成本资料见表5-4。

表5—4 产品销售成本资料表 单位:元/万件

|

要求:根据表5-4资料,对该企业的全部销售成本完成情况进行分析。

如果结果不匹配,请 联系老师 获取答案

更多“4.销售成本完成情况分析 某企业2005年度和2006年度的…”相关的问题

更多“4.销售成本完成情况分析 某企业2005年度和2006年度的…”相关的问题

A.HBase存储海量数据,并支持动态扩展,能完成物流和销售的数据存储需求

B.HBase支持高效随机读取,经过合理设计能完成对物流情况的实时分析于指挥

C.物流数据非常稀疏,HBase能高效的处理稀疏数据

D.HBase可以搭建在普通商用服务器上,构建成本相对较低

某企业2002年产品生产成本表如下: 产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

A.市场营销成本

B.原料成本

C.劳动力成本

D.设备成本

一、目的:练习收入的核算。

二、资料:某企业2007年9月发生以下业务:

1.企业销售一批商品,商品成本200000元,售价300000元,增值税为 51000元,收到购买方承兑的商业汇票一张,面值351000元。

2.企业采用分期收款销售方式销售商品400000元,增值税68000元,税款已收。分4期收款,本期收款100000元。假设购货方如果在销售成立支付,只需支付350000元,该批发出商品生产成本200000元。

3.本月收到上月销售商品退货20000元,该商品按现在库存商品成本计价为15000元,退回商品入库,企业用银行存款支付退货款及增值税23400元。

4.企业本月发出一批商品,成本50000元,售价80000元,增值税销项税13600元,款项已存银行,但到月末该销售尚未完全满足收入确认的条件。

三、要求:编制上述业务的会计分录。

A.生产中心

B.分拣中心

C.销售中心

D.质检中心

[资料]某企业有关资料如下:

1.房屋建筑物300000元。

2.专利权50000元。

3.库存材料100000元。

4.存放在银行的款项80000元。

5.运输设备300000元。

6.在建房屋100000元。

7.应收取的销货款120000元。

8.期末在产品30000元。

9.机器没备400000元。

10.银行贷款400000元。

11.应付的购货款100000元。

12.应缴纳的税金40000元。

13.投资者投入资本900000元。

14.企业实现的利润200000元。

15.对利润的分配180000元。

16.提取的公积金20000元。

17.销售商品实现的收入100000元。

18.分配的工资50000元。

19.发生的水电费10000元。

20.销售商品的成本50000元。

[要求]根据上述资料,说明各项目属于哪一项会计要素,并计算资产总额、负债总额和所有者权益总额,说明会计恒等式的成立。

(1)将成本为600万元的产品对外销售,取得含税价款100万元;另外20%的产品作为股利发放给股东。

(2)购入生产原料一批,取得增值税专用发票,发票上注明税额51万元。

(3)购进一辆小汽车作为销售部门公用车,取得机动车销售统一发票,发票上注明税额3.4万元。

(4)在某市购入3间房屋作为当地办事处工作用房,取得增值税专用发票,发票上注明金额为450万元。

(5)支付某广告公司广告设计费,取得该广告公司开具的增值税专用发票,发票上注明金额为5万元。

(6)上月购进的免税农产品(未纳入核定扣除试点范围)因保管不善发生损失,已知产品的账面成本为1.15万元(含税费0.15万元,从一般纳税人企业取得增值税专用发票),该批产品上月已申报抵扣进项税额。

已知:本月取得的相关票据均符含税法规定并在本月认证抵扣。根据上述材料,回答下列问题:

1.该企业当月销项税额()万元

A.170.00

B.145.30

C.181.62

D.212.50

2.该企业业务(4)可抵扣的进项税额()万元

A.29.70

B.49.50

C.27.00

D.19.80

3.该企业当月进项税额转出()万元。

A.0.17

B.0.19

C.0.15

D.0.14

4.该企业当月应缴纳增值税()万元。

A.77.59

B.97.39

C.108.44

D.89.15

:

(1)为某企业特制一批白酒,用自产原浆白酒500斤勾浆68度白酒980斤,无同类白酒的销售价格,68度白酒生产成本为240元/斤。

(2)用外购已税原浆白酒勾兑56度白酒3000斤,销售1000斤,不含税出厂价250元/斤。

(3)销售给下属销售公司42度白酒500斤,不含税出厂价100元/斤,税务机关认为销售价格明显偏低,上月销售公司对外销售同类白酒的平均价格为220元/斤。

(4)移送一批60度的白酒给自设的非独立核算门市部,同批次白酒不含税出厂价格260元/斤,门市部销售360斤,不含税价350元/斤。

已知:白酒的成本利润率为10%,白酒消费税税率为20%,定额税率0.5元/斤。白酒消费税计税价格核定比例为60%

根据上述资料,回答以下问题:

1.该公司业务(1)应缴纳消费税()元。

A.65170.00

B.64680.00

C.33250.00

D.65292.50

2.该公司业务(2)应缴纳消费税()元。

A.151500.00

B.50000.00

C.0

D.50500.00

3.该公司业务(3)应缴纳消费税()元。

A.10250.00

B.13450.00

C.15650.00

D.22250.00

4.该公司业务(4)应缴纳消费税()元。

A.18720.00

B.18900.00

C.21600.00

D.21780.00