题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师运用毛利率进行分析性复核,发现被审计单位某产品的毛利率比去年有较大的下降,其中与毛

利率无关的因素是()。

A.产品的销售价格大幅度的上升

B.结转的销售成本低于实际的销售成本

C.销售数量提高

D.该产品的销售收入占当年总收入的比例与去年相比有所上升

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.产品的销售价格大幅度的上升

B.结转的销售成本低于实际的销售成本

C.销售数量提高

D.该产品的销售收入占当年总收入的比例与去年相比有所上升

如果结果不匹配,请 联系老师 获取答案

更多“注册会计师运用毛利率进行分析性复核,发现被审计单位某产品的毛…”相关的问题

更多“注册会计师运用毛利率进行分析性复核,发现被审计单位某产品的毛…”相关的问题

A.分析性复核的结果表明客户的财务状况好于同业的平均水平

B.最终评估的控制风险水平低于依据控制测试评估的控制风险

C.以前年度审计中发现的问题远远少于其他客户

D.再次评估的重要性水平在数量上小于初步评估的重要性水平

A.了解被审计单位的内部控制

B.在临近审计结束时,运用分析程序对财务报表进行总体复核

C.实施用作风险评估的分析程序

D.将财务报表与会计记录进行核对

A.询问管理层业绩考核指标完成情况

B.分析行业状况和被审计单位当年的毛利率变动情况

C.分析应收账款账龄,复核计提的坏账准备是否恰当

D.实施穿行测试了解销售与收款业务环节内部控制设计缺陷

A.在总体复核中运用分析程序的目的是确定财务报表整体是否与其对被审计单位的了解一致

B.分析程序用于总体复核是强制要求

C.总体复核阶段分析程序往往集中在财务报表层次

D.如果识别出以前未识别的重大错报风险,注册会计师应当对全部的各类交易、账户余额和披露的风险进行重新评价

A.在审计结束或临近结束时,注册会计师运用分析程序的目的是确定财务报表整体是否与其对被审计单位的了解一致

B.在总体复核阶段执行分析程序所进行的比较和使用的手段与风险评估程序中使用的分析程序是不同的

C.在总体复核时,如果识别出以前未识别的重大错报风险,注册会计师应重新考虑对全部或部分各类交易、账户余额和披露评估的风险是否恰当

D.在审计结束或临近结束时,运用分析程序是强制要求

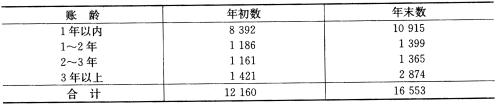

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

(1)A注册会计师计算了各银行存款账户在20×8年12月31日余额的标准差,作为确定样本规模的一因素。

(2)在确定样本规模后,A注册会计师采用随机数表的方式选取样本。选取的一银行存款账户余额极小,A注册会计师另选了一余额较大的银行存款账户予以代替。

(3)在对选取的样本项目进行检查时,A注册会计师发现其中-张银行存款余额调节表由甲公司银行存款出纳1代为编制,A注册会计师复核后发现该表编带正确,不将其视为控制偏差。

(4)在对选取的样本项目进行检查后,A注册会计师将样本中发现的偏差数量除以样本规模得出的数值作为该项控制运行总体偏差率的最佳估计。

(5)假设A注册会计师确定的可接受的信赖过度风险为10%,样本规模为45。测试样本后,发现l例偏差。当信赖过度风险为“10%”、样本中发现的偏差率为“1”时,控制测试的风险系数为“3.9”。

要求:

(1)计算确定总体规模,并简要回答在运甩统计抽样方法对某项手工执行的控制运行有效性进行测试时,总体规模对样本规模的影响。

(2)针对事项(1)至(4),假设上述事项互不关联,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

(3)针对事项(5),计算总体偏差率上限。

A.风险评估阶段必须运用分析程序

B.实质性程序阶段必须运用分析程序

C.总体复核阶段必须运用分析程序

D.分析程序,是指注册会计师通过分析不同财务数据之间的内在关系,对财务信息作出评价

A.注册会计师在风险评估阶段和审计结束时的总体复核阶段必须运用分析程序

B.与实质性分析程序相比,在风险评估过程中使用的分析程序并不足以提供很高的保证水平

C.数据的可分解程度越高,预期值的准确性越高,通过实质性分析程序获取的保证水平将越高

D.在总体复核阶段执行分析程序与风险评估程序中使用的分析程序基本相同,但两者的目的不同