题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

F注册会计师负责对A公司2OO5年度会计报表进行审计。在对货币资金项目审计过程中,F注册会计师遇到以下事项,请代为作出正确的专业判断F注册会计师拟对A公司的货币资金实施实质性测试程序。以下审计

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“F注册会计师负责对A公司2OO5年度会计报表进行审计。在对货…”相关的问题

更多“F注册会计师负责对A公司2OO5年度会计报表进行审计。在对货…”相关的问题

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。N公司某,A注册会计师应当执行的最有效的审计程序是()。

A.重新测试相关的内部控制

B.审查银行对账单中记录的该账户资产负债表日前后的收付情况

C.审查银行存款日记账的中记录的该账户资产负债表日前后的收付情况

D.审查该账户的银行存款余额调节表

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是()。

A.每日及时记录现金收入并定期向顾客寄送对账单

B.担任登记现金日记账及总账职责的人员与担任现金了纳职责的人员分开

C.现金折扣需经过适当审批

D.每日盘点现金并与账面余额核对

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。N公司某银行账户的银行对账单余额为585000元,在审查N公司编制的该账户银行存款余额调节表时,A注册会计师注意到以下事项:N公司已收、银行尚未入账的某公司销货款100000元;N公司已付、银行尚未入账的预付某公司材料款50000元;银行已收、N公避开尚未入账的某公司退回的押金35000元;银行已代扣、N公司尚未入账的水电费25000元。假定不考虑审计重要性水平,A注册会计师审计后确认该账户的银行存款日记账余额应是()。

A.625000元

B.635000元

C.575000元

D.595000元

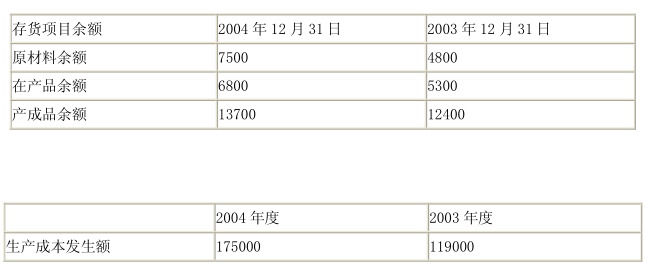

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

A.L公司将某在建工程管理人员的工资计入该在建工程成本

B.2004年12月31日,L公司经对一项停建且预计未来3年内不会重新开工建设的在建工程进行减值测试后,计提了相应的减值准备

C.L公司将计划用于生产的某项完工工程的剩余材料,按其账面价值减去可抵扣进项税的余额转入存货项目核算

D.L公司在建工程中的某单项工程因正常原因发生毁损,L公司将损失金额减去残值和保险公司的余额计入营业外支出

L注册会计师在对F公司2005年度会计报表进行审计时,收集到以下六组审计证据:

(1)收料单与购货发票

(2)销货发票副本与产品出库单

(3)领料单与材料成本计算表

(4)工资计算单与工资发放单

(5)存货盘点表与存货监盘记录

(6)银行询证函回函与银行对账单

要求:请分别说明每组审计证据中哪项审计证据较为可靠,并简要说明理由。

A.L公司建立了比较完善的固定资产处置制度,且2004年度发生的处置业务没有对当期损益产生重大影响,A注册会计师决定不再对固定资产处置业务进行实质性测试

B.L公司的固定资产没有按类别、使用部门、使用状况等进行明细核算,A注册会计师决定减少与之相关的控制测试,并加大实质性测试的样本量

C.L公司建立了比较完善的固定资产定期盘点制度,于2004年12月31日对固定资产进行全面盘点,并根据盘点结果进行了相关会计处理,A注册会计师决定适当减少抽查L公司固定资产的样本量

D.L公司2004年度固定资产的实际增减变化与固定资产年度预算基本一致,A注册会计师决定减少对固定资产增减变化进行实质性测试的样本量

A.对单位价值较高的存货,以实施实质性测试程序为主

B.对由少数项目构成的存货,以实施实质性测试程序为主

C.对单位价值较高的存货,以实施控制测试程序为主

D.实施实质性测试程序时,抽查存货的范围取决于存货的性质和样本选择方法。